生命保険セールスパーソン向けセミナーサイト

読むセミナー

平成29年度税制改正 > タワーマンション(1) > 節税のからくり(タワーマンション新築販売価格の決まり方)

「タワーマンションを利用した節税」に対処するための改正について、4回にわたって解説します。改正の説明に入る前に「節税のからくり」を1~3回でお話します。

1回目は、タワーマンションの新築販売価格の決まり方です。

説明をできるだけ簡素にするために間取りや価格等が現実離れした架空のタワーマンションを事例とします。ご了承ください。

■40階建て

■各フロアー1住戸のみ、すべて同じ間取り(床面積)、各戸の持分割合はいずれも1/40

■業者が負担した原価 11.2億円(土地の仕入時価3.2億円、建物の建築代金8億円)

まず、マンション全体の販売価格を設定します。

ここでは業者が原価率8割になるように販売価格を決めたと仮定します。すると販売価格は14億円になります。

■販売価格 業者が負担した原価11.2億円 ÷ 原価率0.8 = 14億円

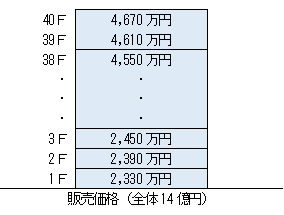

次に、各戸の販売価格の設定です。

マンション全体の販売価格14億円を各戸に配分します。ご存知のように上層階のほうが価格は高くなります。タワーマンションは特にそれが顕著です。したがって同じ間取り(床面積)でも各戸ごとに価格は異なります。ここでは各階に単純に60万円の差をつけるとします。

(※)実際は、平均坪単価(全体の販売価格÷総床面積)を基に、各部屋の特性(階、向き、

日当たり、部屋の位置等)に応じて価格を決めていきます。

1階が2,330万円でワンフロア―上がるごとに60万円を加えていくと40階では4,670万円になりました。もちろん、1階~40階の価格合計は14億円(マンション全体の販売価格)です。

また、1階と40階では約2倍(4,670万円÷2,330万円)の価格差が生じました。