生命保険セールスパーソン向けセミナーサイト

読むセミナー

小規模宅地等の評価減(1) > 生命保険プランに大きく影響 2017.2.19

相続・事業承継の生命保険提案に欠かせない知識のひとつに「小規模宅地等の評価減」があります。

①小規模宅地等の評価減とは

亡くなった人が所有していた土地の相続税評価額を、一定要件のもと80%割引または50%割引する制度です。その分、相続税の課税対象が減ります。

②簡単な事例

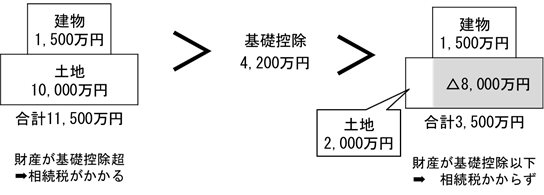

Aさんの相続財産 ・・・ 土地(10,000万円)・建物(1,500万円)

Aさんの相続人 ・・・ 子供2人

Aさんにおける相続税の基礎控除 ・・・ 4,200万円(3,000万円+600万円×2人)

もし、この土地について、小規模宅地等の評価減の80%割引ができなかったら、財産が基礎控除を超えますから相続税がかかります(下図の左)。一方、80%割引ができたら相続税はかかりません(下図の右)。

どちらに該当するかで、自ずと提案する生命保険プランも違ってきます。

③小規模宅地等の評価減の全体像

下表のとおりです(国税庁ホームページより)。各欄とも実務ではよくあるケースです。

読むセミナーでは、今後、各欄をケーススタディでご紹介していきます。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額割合 | ||

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除く)用の宅地等 | 特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | 特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | ||