生命保険セールスパーソン向けセミナーサイト

読むセミナー

10月基礎講座のご紹介 > 貸借対照表・損益計算書と生命保険 2017.10.12

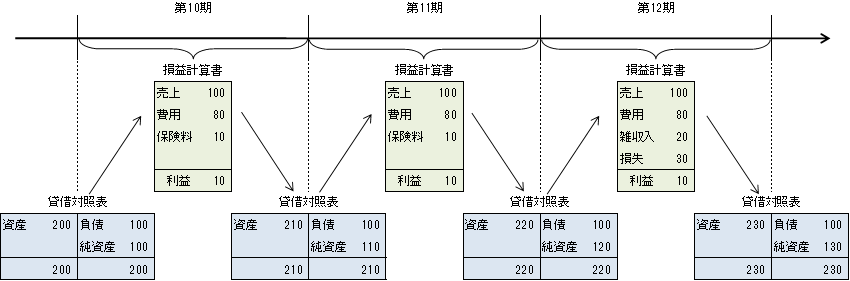

(1)貸借対照表と損益計算書

なぜ、どの教科書も貸借対照表と損益計算書の二つなのか。それは、「会社について人が知りたいこと」が次の二つだからです。

①資産がちゃんとあるか(資産と負債の差は十分あるか)

②しっかり儲けているか(収益と費用の差は十分あるか)

上記①のために貸借対照表があり、上記②のために損益計算書があります。あたり前のことかもしれませんが、このことが今後の会計全体を理解する上で、重要なポイントになります。

(2)生命保険の見え方

生命保険は、貸借対照表・損益計算書上の、どこにどう見えるか。

例えば、保険料は、

①定期保険なら、貸借対照表の「現預金」、損益計算書の「保険料」

②終身保険なら、貸借対照表の「現預金」、貸借対照表の「保険積立金」

③100歳定期保険なら、上記①と②

に見えます。

(3)利益の繰延・平準化

①利益の繰延 … 今期の利益を翌期以降にずらすこと。

②利益の平準化 … 毎期の利益を同じにすること。

上記①②は同じことなのか別のことなのか。上記①②は社長さんにとってどんな価値があるのか。上記①②を生命保険で実現するとはどういうことか。

(4)簿記

経理処理(仕訳)はどう書くのか。経理処理はなぜ左と右に書くのか。

(5)基礎講座「第1回 貸借対照表・損益計算書と生命保険」では上記(1)~(4)などを明らかにします。