生命保険セールスパーソン向けセミナーサイト

読むセミナー

法人の外貨建て生命保険 > 資産計上部分 > 期末為替レートによる換算 2017.11.17

【ご注意】2022.11.9

外貨建て生命保険を「長期外貨建て債権」として期末時換算法を選択する場合は税務署に事前確認することをお勧めします。その理由はつぎのとおりです。

以下のコラムは生命保険が「債権」であることを前提に書いています。未納税金の取立において生命保険の解約返戻金請求権は「債権」として取り扱っている(国税徴収法)ことなどからそのようにしています。

一方、2022年6月の税務雑誌にグループ法人税制において生命保険は「金銭債権」に該当しないとする記事がでました。もっとも、記事には法令等の根拠は示されていないこと・そもそもグループ法人税制の話であること、からこの記事の考え方を外貨建て資産の期末換算ルールに持ち込んでいいかどうかは明確ではありません。しかし、生命保険が外貨建て資産の期末換算ルールにおいて「債権」として取り扱わない可能性も否定できません。

●そもそも

法人契約で、保険料の全部または一部を資産計上する生命保険は、資産計上部分が貸借対照表に記載されます。なお、以下の説明は、解約返戻金がある生命保険が前提です。

●疑問点

これが外貨建ての商品の場合、決算において、資産計上部分を期末為替レートで換算し、その結果生じる為替差損益を決算書に計上しなければならないのでしょうか。為替差損益は法人税等の予定外の増減をもたらすので気になるところです。

●結論

外貨建て生命保険の資産計上部分について期末換算は不要です。したがって外貨建て生命保険に由来する為替差損益は発生しません。

●根拠

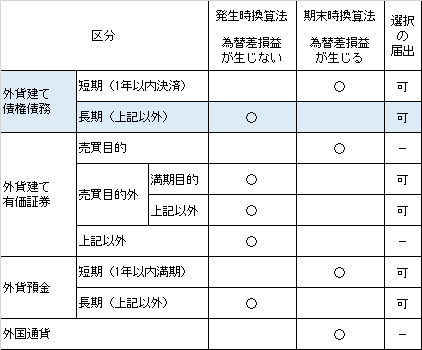

法人税法では、外貨建て資産の種類ごとに、期末の換算方法が決められています(※1、2)。全体像は以下の表です。外貨建て生命保険は、長期の外貨建て債権債務(表のブルー部分)に属しますので、期末換算が不要です。

(※1)期末の換算方法は二つあります。

・発生時換算法(期末レートで換算しない。したがって為替差損益が生じない)

・期末時換算法(期末レートで換算する。したがって為替差損益が生じる)

(※2)期末換算方法の正確なルールは、①二つの方法のうちいずれかを届出で選択する、②その届出をしなかった場合にいずれの方法になるかは法律で決められている、です。しかし、実務では届出をする法人が少ないので、上記では②の場合だけを説明をしています。

●中小企業のほとんどは以上の取扱いです。しかし注意点があります。

●注意点 ➡ 届出をすることにより「もう一方の」換算方法を選択できる。

税務署に届出書を提出することによりもう一方の換算方法を選択できます。上表の「選択の届出可」となっている資産が対象です。外貨建て生命保険が属する長期の外貨建て債権債務の場合は、届出によりもう一方の方法である期末時換算法が選択できることになります。

●注意点が影響する会社

もともと本業などで外貨を扱っており、長期の外貨建て債権債務について、過去に届出をして期末時換算法を選択している会社です。この会社が、外貨建て生命保険に加入すると、生命保険も期末時換算法になります。