生命保険セールスパーソン向けセミナーサイト

読むセミナー

事業承継税制(相続税・贈与税の納税猶予) > 従業員が増えると適用対象から外れることがある 2018.01.22

●平成30年度税制改正により、事業承継税制(相続税・贈与税の納税猶予)の使い勝手が格段に良くなりそうです。

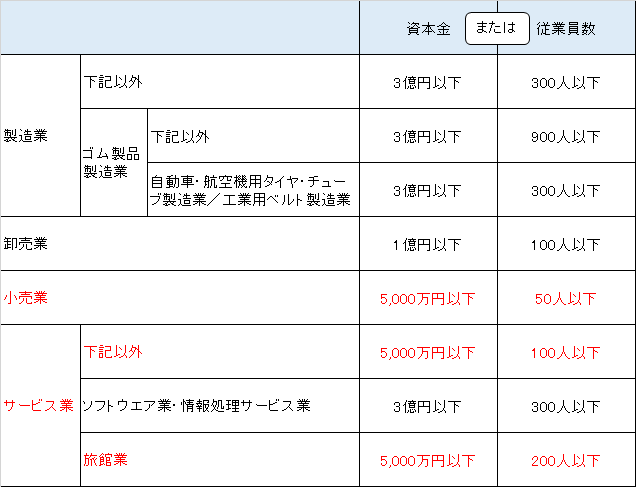

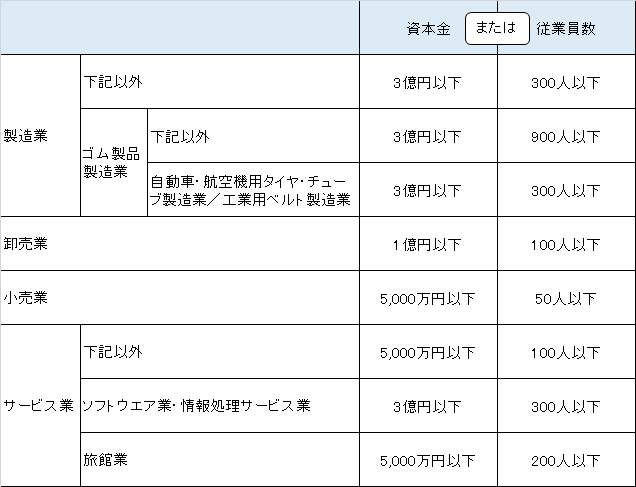

●ところで、事業承継税制の適用対象は中小企業です。この点は改正前も改正後も同じです。ここでいう中小企業とは、下表のとおり資本金または従業員数が一定以下の会社です。資本金と従業員数は「または」の関係ですから、いずれか一方の基準をクリアすれば適用対象となります。

●従業員増加と事業承継税制の適用

景気拡大に伴い従業員を増やす会社も少なくありません。そこで、従業員増加と事業承継税制の適用対象との関係をみてみましょう。

●ほとんどの会社は従業員が増えても適用対象から外れない

法人税の様々な優遇税制は資本金1億円以下に適用されますので、ほとんどの会社は資本金を1億円以下にしています。そのような会社は、表からわかるように資本金のほうでクリアできますので、従業員が増えても問題ありません。

●資本金が1億円以下でも適用対象から外れる可能性のある会社

小売業・サービス業(下記以外)・サービス業(旅館業)に属する会社です。上の表と同じものを下に掲げましたが、その赤文字部分です。赤文字に該当する会社の資本金基準は5,000万円以下です。したがって資本金1億円以下ではあるものの5,000万円は超えているという会社は、事業拡大などで従業員が増えると、知らず知らずのうちに適用対象から外れてしまうことがありますので注意が必要です。