生命保険セールスパーソン向けセミナーサイト

読むセミナー

普遍的加入によるハーフタックス養老保険

福利厚生費で処理した保険料が税務調査で給与と認定された場合 2018.03.25

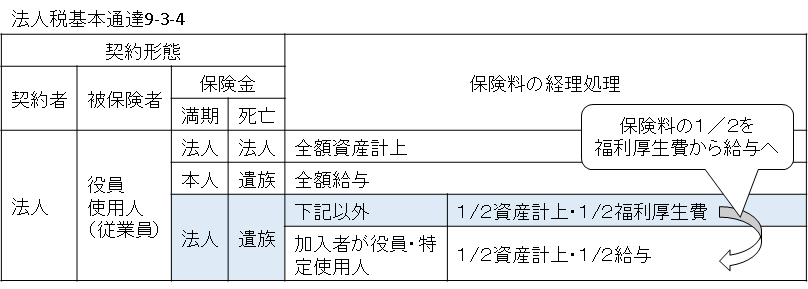

●養老保険の保険料の経理処理は以下のとおりです。普遍的加入によるハーフタックスプランは表ではブルーの箇所で、保険料の1/2を福利厚生費で処理できます。しかし、税務調査において何らかの理由で普遍的加入ではないと判断され、保険料の1/2を給与にされてしまうとどうなるでしょうか。

●給与と認定されると、保険料を支払った当時にその部分に対応する所得税と住民税を役員・従業員から源泉徴収をすべきであった、という結果になります。つまり源泉徴収漏れです。

●徴収義務者である会社は、その税額相当額を役員・従業員から追加で徴収し、税務署と市区町村に納付しなければなりません。また会社(役員・従業員ではありません)には、次のようなプラスアルファの税額も課されます。

・不納付加算税(所得税)

罰金的なもの。追加税額の10%。住民税には適用ない。

・延滞税(所得税)、延滞金(住民税)

納付が遅れた期間に対する利息的なもの。一定の率(市中金利より割高)で計算する。

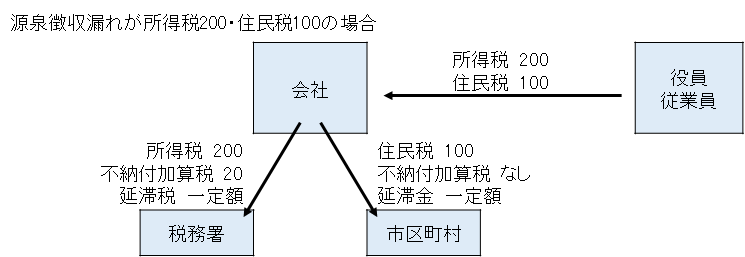

●事例

所得税200、住民税100の源泉徴収漏れが生じたので、被保険者からこれを徴収し、税務署・市区町村に納付した場合のイメージ図は以下のようになります。