生命保険セールスパーソン向けセミナーサイト

読むセミナー

裁決事例 個人使用の乗用車を会社名義で買ったらどうなる? 2018.05.22

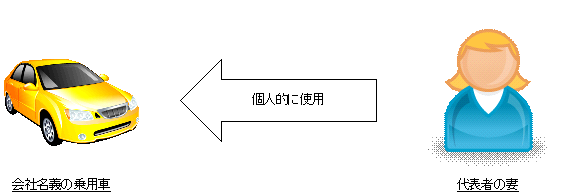

代表者の妻が個人的に使用する乗用車を会社名義で買ったら、その代表者に対する給与となった事例です。(国税不服審判所HP→公表裁決事例→平成24年10~12月分)

●事実

代表者の妻が会社名義の乗用車(購入対価は数百万円)を個人的に使用していました。

●税務署の判断

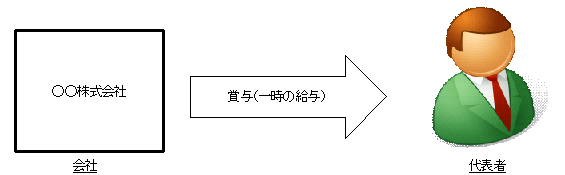

これに対して税務署は、代表者に対する購入対価相当額(数百万円)を賞与と認定しました(代表者の妻は役員ではなかったため、代表者本人に対する給与と判断されました)。

●国税不服審判所の判断

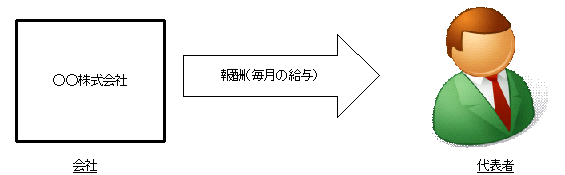

最終的に審判所は、給与課税はするものの、税務署が主張する賞与ではなく、月額使用料相当額(購入対価を耐用年数72か月(6年)で割った額および維持費用等)の報酬とすると結論づけました。

●ご注意

賞与は一時の給与、報酬は毎月の給与ですから、報酬のほうが一般的には税負担は軽いですが、給与課税されてしまったという結果でした。このようなケースはご注意ください。