生命保険セールスパーソン向けセミナーサイト

読むセミナー

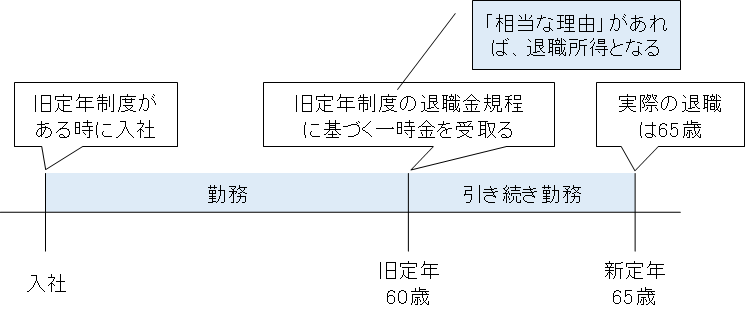

「定年延長により引き続き勤務する従業員」に支給した一時金が退職所得となる場合

2018.05.29

●現行の取扱い(所得税基本通達30-2)

定年延長により引き続き勤務する従業員に対して、旧定年到達時に支給する一時金(※)は、「相当の理由」があることを前提として退職金として扱われます。

(※)旧定年制度の退職金規程による旧定年時までの勤務期間に基づく一時金であり、その後になされるいかなる支給もこの勤務期間を計算に使用しない場合に限ります。

●相当の理由とは

しかし、実務では肝心の「相当の理由」が具体的にどういうことなのかがよくわかりませんでした。

●国税庁ホームページで「相当に理由」の具体例が公表

このたび、国税庁の文書回答事例によりその具体例が公表されました。

①定年延長前に入社した従業員が、旧定年のときに退職金が支給されることを前提に生活設計(退職金をマイホームの購入資金に充てる等)をしており、定年延長に伴い退職金の支給が65歳になると不都合が生じるため、定年を延長する場合においても旧定年のときに退職金を支給するように要求している。

②定年延長に伴い改正された退職金規程によっても上記①の者に支給する退職金の額は変わらないため、支給時期が単に65歳に延長された場合には従業員にとって不利益変更となる。したがって雇用主としてこれに配慮する必要がある。

●国税庁ホームページの掲載場所は以下のとおりです(2018年5月現在)。ご参考にしてください。

国税庁ホームページ > 法令等 > 文書回答事例 > 源泉所得税 > 平成30年3月6日高松国税局・定年を延長した場合にその延長前の定年に達した従業員に支払った退職一時金の所得区分について