生命保険セールスパーソン向けセミナーサイト

読むセミナー

同族会社の株式 ➡ 相続の仕方で評価額が大きく変わる場合 2018.08.13

●お伝えしたいこと

同族会社の株式が社長の兄弟に分散している場合の「その兄弟が保有する株式」の話です。

兄弟に相続が発生した場合、その兄弟が保有する株式の相続税評価額は、高い評価額(類似業種比準価額・純資産価額)ではないことがありますので注意しましょう。

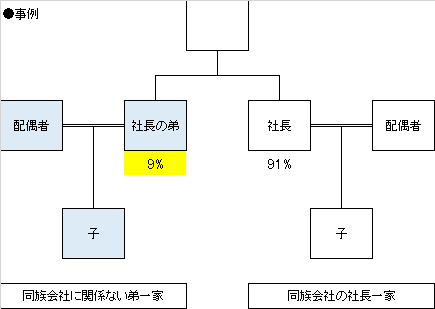

●事例

同族会社の株式を、社長(91%)とその弟(9%)が保有している

→ 弟とその家族は同社の経営に関係していない

→ このたび、弟に相続が発生した

→ その弟の家族が弟の保有株式を相続することになった

この場合、相続の仕方によって、株式が高い評価額(類似業種比準価額・純資産価額)になったり、低い評価額(配当還元価額)になったりします。

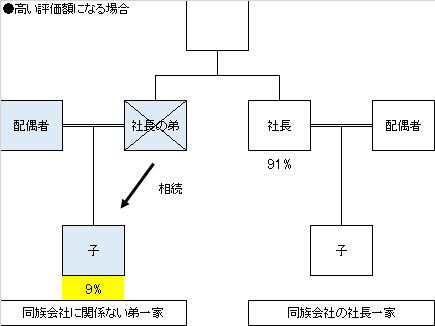

●高い評価額になる場合

亡弟の保有株式(9%)を1人の相続人で5%以上相続すると、その株式の評価額は高くなります。例えば下図では子が9%を相続しています。

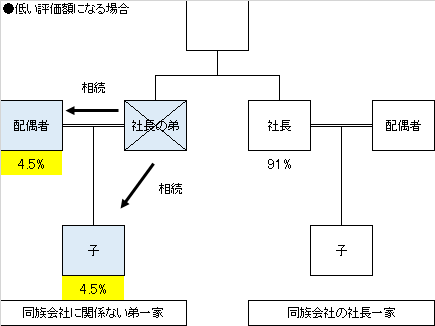

●低い評価額になる場合

亡弟の保有株式(9%)を1人の相続人が5%未満で相続すると、その株式の評価額は低くなります。例えば下図では配偶者が4.5%、子が4.5%を相続しています。

●評価額が変わる理由

弟一家は大株主である社長の親族ですから、株式を弟一家の誰が保有することになっても原則は高い評価額です。しかし例外として、その会社に大株主がいる、その大株主から一定の距離がある親族である、その親族はその会社の役員でない、その親族の相続後の持株割合が5%未満である、という条件に該当した場合は低い評価額になります。

この場合の「大株主がいる」、「その大株主から一定の距離がある親族である」の意義は複雑ですので説明は割愛しますが、事例における「社長」は大株主に、「社長」と「弟の配偶者」「弟の子」は一定の距離があると判断されます。

(注)上記と類似案件がある場合には、必ず税理士にご確認ください。

●贈与の場合

上記の取扱いは、贈与の場合(弟からその配偶者や子へ贈与する場合)にも適用されます。