生命保険セールスパーソン向けセミナーサイト

読むセミナー

役員保険で保険料が給与課税される場合…年払でも定期同額給与となる根拠 2018.09.21

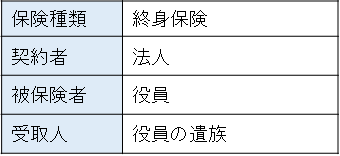

●前提

例えば、次のような契約の保険料は被保険者である役員に対する給与になります。

●論点

法人税法上、役員給与は「定期同額給与」に該当すると損金算入、そうでないと損金不算入、という取扱いです。

この取扱いを「役員給与となる保険料」に当てはめると次にようになるのでしょうか。

・月払保険料 … 毎月支出しているので定期同額給与に該当するだろう。

・年払保険料 … 年一回しか支出しないので定期同額給与に該当しないだろう。

答えは、月払保険料はもちろん年払保険料も「定期同額給与」に該当する、です。

●根拠

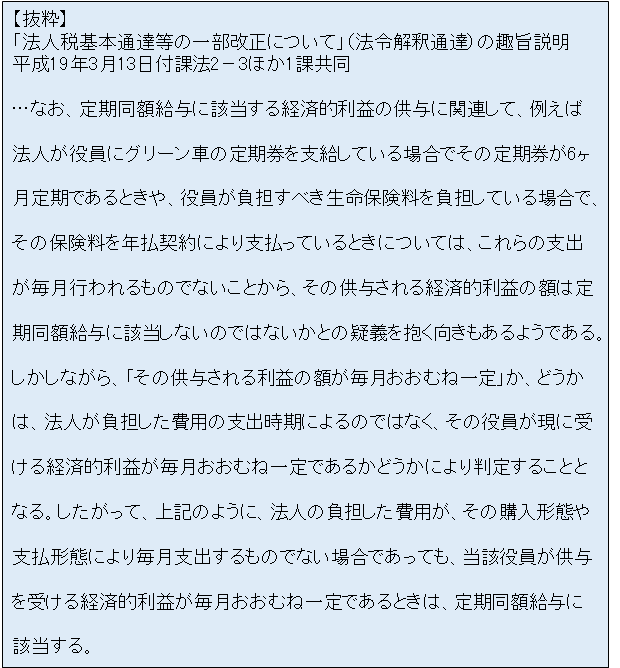

国税庁ホームページには、年払保険料も定期同額給与に該当するとして、以下のように記載されています。