生命保険セールスパーソン向けセミナーサイト

読むセミナー

小規模宅地等の評価減(8)> よくあるケース(貸付けていた土地) 2017.7.8

シリーズで、よくあるケースをご紹介してます。パターンがいろいろあるので、「あれっ、この場合はどうだったかな?」と迷うこともあるかもしれません。その辺をクリアにしていただくのがこの記事の目的です。

(1)貸付けていた土地には50%評価減が適用 ➡ 貸付事業用宅地等

被相続人が貸付けていた土地を相続した親族が、次の要件を満たす場合は、貸付事業用宅地等として50%評価減(その面積のうち200㎡までが限度)が適用されます。

・貸付事業を相続税の申告期限までに引き継ぎ、かつ、申告期限まで続けている。

・相続税の申告期限まで、その土地を所有し続けている。

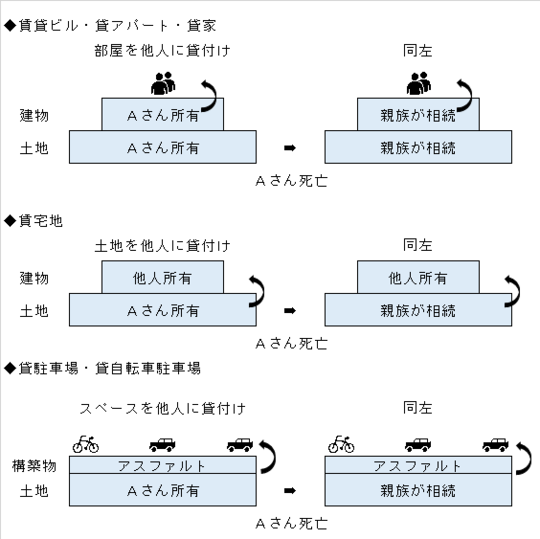

(2)よくあるケース(特例が適用される)

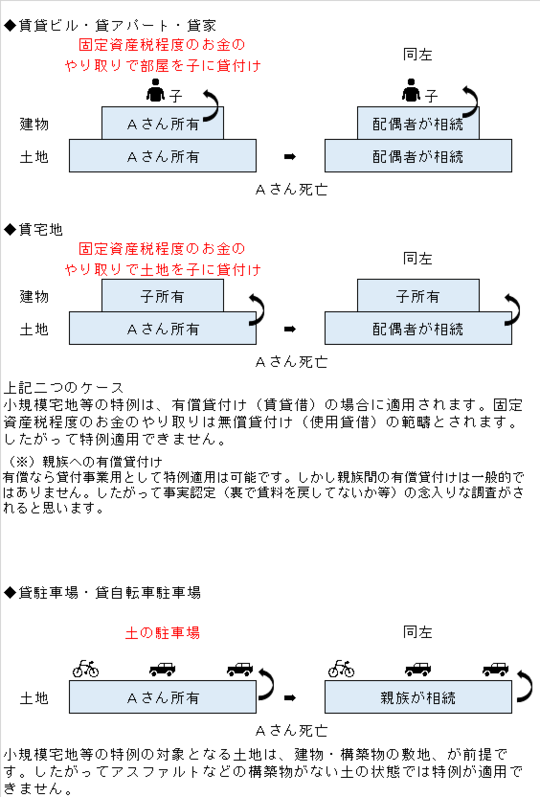

(3)間違いやすいケース(特例が適用されない)