生命保険セールスパーソン向けセミナーサイト

読むセミナー

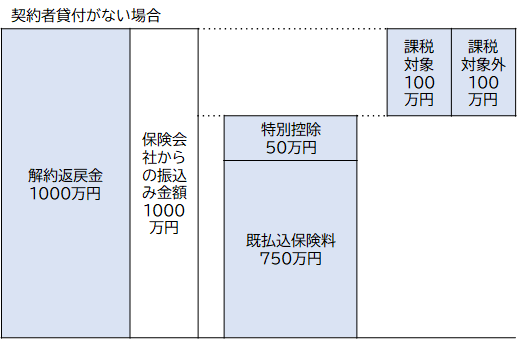

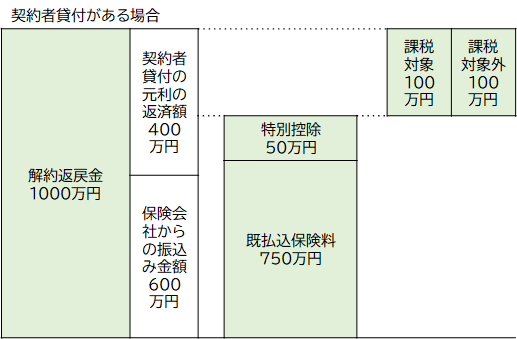

契約者貸付と一時所得 2022.11.11

●お伝えしたいこと

解約返戻金・満期保険金・死亡保険金の一時所得の計算をする時に、契約者貸付があってもなくてもそれに関係なく課税対象額は同じになります。計算式で示すと以下のとおりです。

課税対象額=(契約者貸付相殺前の金額-既払込保険料-特別控除50万円)×1/2

●具体例

解約の場合で図示します。

(前提)解約返戻金1000万円 既払込保険料750万円 契約者貸付の元利合計額400万円