生命保険セールスパーソン向けセミナーサイト

読むセミナー

法人税等の実効税率である約33%と相続税の純資産価額における37%控除 2024.06.24

●お伝えしたいこと

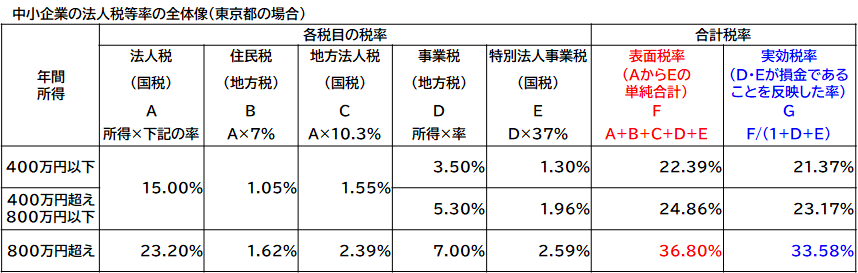

両者はいずれも法人に課される法人税・住民税・地方法人税・事業税・特別法人事業税(これらをまとめて法人税等といわれる)の表現している点では同じです。違うのは、約33%はこれらの税目のうち事業税と特別法人事業税が課税所得の計算時に損金算入される点(税金自体に税金軽減効果があるという点)を考慮した実質負担率を表しているのに対して、37%はこれらの税目の税率の単純合計を表していることです。

●表で確認

下表は、東京都における資本金1億円以下の普通法人の法人税等です。法人税等の実効税率である約33%は表中の青文字に、非上場株式の相続税評価額である純資産価額における37%控除は赤文字に由来します。