生命保険セールスパーソン向けセミナーサイト

読むセミナー

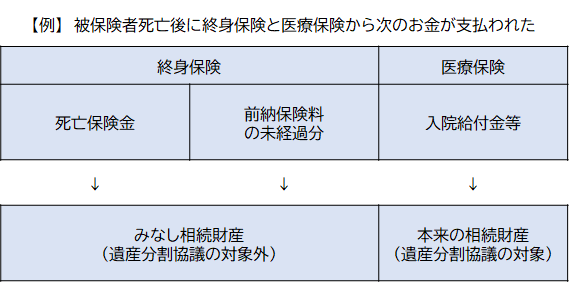

被保険者死亡後に支払われるお金の整理~みなし相続財産と本来の相続財産~ 2019.12.03

●整理

被保険者死亡後に保険会社から支払われる次のお金を、みなし相続財産と本来の相続財産の視点で整理すると図のようになります。

・被保険者が保険料を負担した契約の死亡保険金

・上記の死亡保険金とともに受取人に支払われる前納保険料の未経過分

・被保険者受取りの入院給付金等で被保険者死亡後に支払われるもの

●根拠

死亡保険金がみなし相続財産になる根拠は相続税法第3条に書かれています。一方で、前納保険料の未経過分と入院給付金等が、みなし相続財産と本来の相続財産のいずれになるかは、相続税法ではなく、相続税基本通達に書かれています。下記のアンダーライン部分です。

■相続税基本通達3-8(抜粋) ➡前納保険料の未経過分がみなし相続財産になる根拠

…保険金には、…払戻しを受ける前納保険料の額で、当該保険契約に基づき保険金とともに…保険金受取人(…)が取得するものを含むものとする。

■相続税基本通達3-7(抜粋) ➡入院給付金等が本来の相続財産になる根拠

保険金は、被保険者(…)の死亡(…)を保険事故(…)として支払われるいわゆる死亡保険金(…)に限られ、被保険者の傷害(…)、疾病その他これらに類するもので死亡を伴わないものを保険事故として支払われる保険金(…)又は給付金は、当該被保険者の死亡後に支払われたものであっても、これに含まれないのであるから留意する。

(注) 被保険者の傷害、疾病その他これらに類するもので死亡を伴わないものを保険事故として被保険者に支払われる保険金又は給付金が、当該被保険者の死亡後に支払われた場合には、当該被保険者たる被相続人の本来の相続財産になるのであるから留意する。