生命保険セールスパーソン向けセミナーサイト

読むセミナー

相続時精算課税~受贈者先死亡のデメリットは本当か? 2023.06.19

この記事は、相続時精算課税制度のうち、令和6年から始まる新非課税枠(110万円)以外の部分に関して書いています。

●お伝えしたいこと

お伝えしたいことは二つあります。

1.相続時精算課税の贈与において受贈者が贈与者よりも先に死亡した場合はデメリットなるとネットなどに書かれています。受贈者先死亡の場合は相続時精算課税で贈与した財産について、二度相続税の対象になるということがその理由です。

2.上記のデメリットは考えようによっては当たり前のことです。お客様がどう考えるかによってデメリットであったりなかったりします。

●二度の課税対象とは

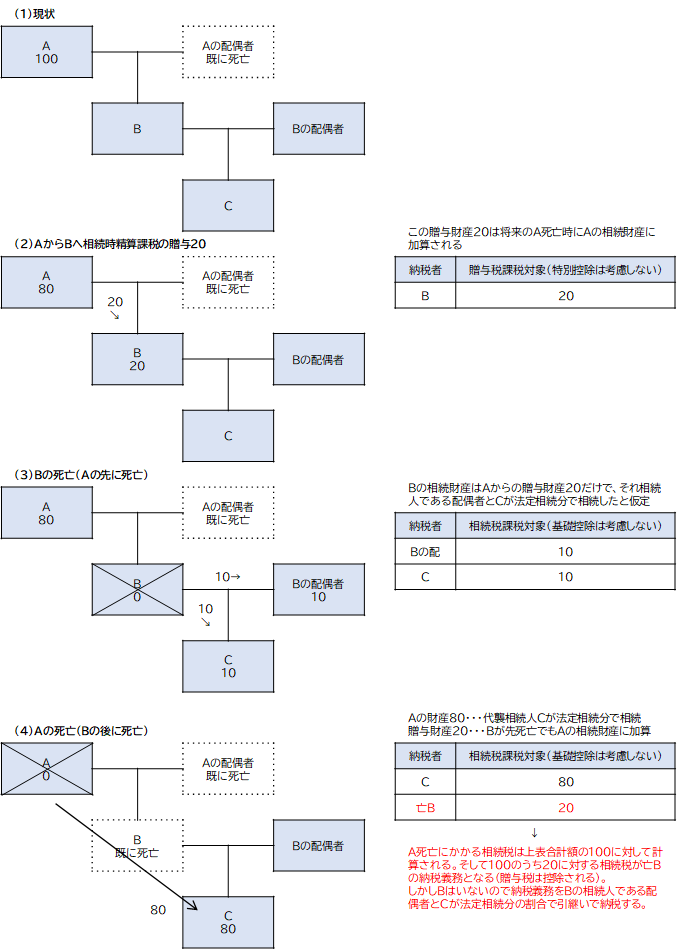

贈与財産が二度課税対象とは下図の(3)と(4)の場面です。

下図は出来事を時間順に上から並べています。まず、親Aが子Bに相続時精算課税の贈与をします。贈与財産は20です。親Aの財産は、贈与前は100、贈与後は80です。そして、受贈者の子Bが先に死亡し、その後に贈与者の親Aが死亡するという順番です。

●一度目の課税対象…下図(3)受贈者の子Bが先に死亡

受贈者の子Bは贈与で取得した財産20を所有して死亡しますので、贈与財産20は受贈者の子Bの死亡にかかる相続税の対象です。なお受贈者の子Bの相続人は配偶者とCです。

●二度目の課税対象…下図(4)贈与者の親Aが後に死亡

贈与者の親Aの死亡にかかる相続税の対象は次の1と2の合計です。

1.相続財産80(贈与財産20以外)

通常の相続財産です。既に死亡した子Bの代襲相続人Cが相続して納税義務が生じます。

2.贈与財産20

贈与財産は贈与者死亡時には贈与者の相続財産に加算します。よって贈与財産20はAの死亡にかかる相続税の対象となります。そして贈与財産20に対応する相続税の納税義務者は亡Bです。しかしBは既にいませんから、Bの相続人である配偶者とCがその納税義務を法定相続分で引継ぎます。ちなみにこの部分が相続時精算課税の贈与でわかりにくい点です。

●「デメリット」というよりは「当たり前」?

実は、相続時精算課税の贈与財産20は、贈与者Aが先に死亡しても、受贈者Bが先に死亡しても、二度相続税の対象となります。まずそのことを確認しましょう。

・贈与者Aが先に死亡した場合(通常の場合)

贈与財産20は、贈与者A死亡時にAの相続財産に加算されて相続税の対象になります。その後の受贈者Bの死亡時にはBの相続財産が相続税の対象になるわけですが、その相続財産にはAからの贈与財産20も含まれていることになります。よって二度相続税の対象になります。

・受贈者Bが先に死亡した場合(上図の場合)

前述のように二度相続税の対象になります。

●受贈者の子Bが贈与財産20を消費して0にしても事情は同じ

今まで見てきたように、贈与者Aが先に死んだ場合(通常の場合)でも、受贈者Bが先に死亡した場合(上図の場合)でも、贈与財産20は必ずA死亡時に加算されます。その贈与財産20が受贈者Bの消費により0になったか否かにかかわらずです。したがって贈与財産の消費を考慮しても両者に違いは生じません。なお、受贈者Bではなくその相続人が消費した場合は差が生じることがありますが、これ以上の場合分けは細かすぎてしまうため説明しません。

以上からすると受贈者先死亡の場合のデメリットは見方によっては当たり前といえます。したがって相続時精算課税の贈与をするお客様がこの事実をどう考えるのかによると思います。