生命保険セールスパーソン向けセミナーサイト

読むセミナー

マンションの新しい相続税評価方法(案)が公表されました。2023.07.03

●お伝えしたいこと

いわゆる「タワーマンション節税」に端を発して検討されていたマンションの相続税評価額について新しい評価方法(案)が公表されました。

今後はパブリックコメントを経て2024年(令和6年)1月1日の相続・贈与から適用される予定です。

●新しい評価方法(案)

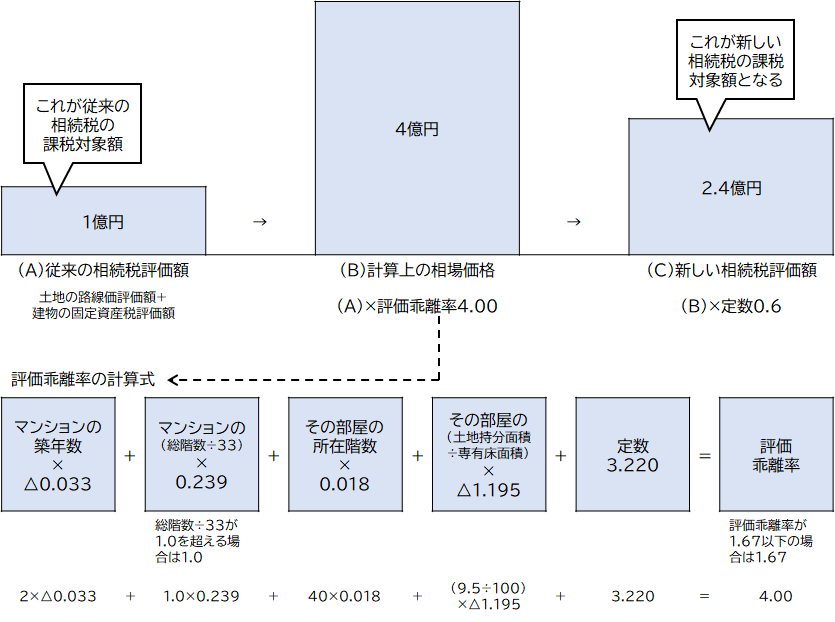

次の計算式で評価します。計算式の趣旨は、相場価格の6割相当を評価額とする、というものです。この場合の相場価格は、実際値ではなく理論値として(従来の相続税評価額×評価乖離率)で算出します。

(従来の相続税評価額×評価乖離率) × 0.6 = 新しい相続税評価額

(注)従来の相続税評価額…土地の路線価評価額+建物の固定資産税評価額

●具体的イメージ

(1)次のタワーマンションの場合で計算してみます。

・マンションの築年数 2年

・マンションの総階数 40階

・その部屋の所在階数 40階

・その部屋の土地持分 9.5㎡

・その部屋の専有床面積 100㎡

(2)評価乖離率

上記(1)の条件で乖離率を計算すると4.00になります(乖離率の算定は下図)。

(3)従来の評価額

土地の路線価評価額+建物の固定資産税評価額=1億円 → 従来の相続税の課税対象額

(4)新しい評価方法

上記(3)の1億円×評価乖離率4.00×0.6=2.4億円 → 新しい相続税の課税対象額