生命保険セールスパーソン向けセミナーサイト

読むセミナー

相続税の未分割申告と死亡保険金 2023.09.19

●お伝えしたいこと

相続税の申告期限において遺産分割が未了でも、法定相続分で遺産分割したと仮定して法定相続分に応じた相続税を各相続人は同期限にいったん納税しなくてはなりません。この時にある相続人が死亡保険金を受取ることになっている場合、つまり、行き先が決まっていない未分割財産と行き先が決まっている死亡保険金がある場合、各人の納税額は単なる法定相続分による金額ではなくその生命保険を加味した割合を使って算出します。

(相続税の総額)×(法定相続分に死亡保険金を加味した割合)=(各相続人の納税額)

この場合に加味する死亡保険金は非課税控除後の金額です。

●遺産分割と各相続人の納税額

相続税の計算は、まず財産全体に対する相続税を計算し、次にそれを各相続人に配分して各人の納税額とする、という手順で行います。

その際の配分基準は相続税の申告期限において遺産分割が完了している場合と未了の場合で異なります(説明の簡便化のため財産の全部について遺産分割が完了または未了の場合で説明します)。

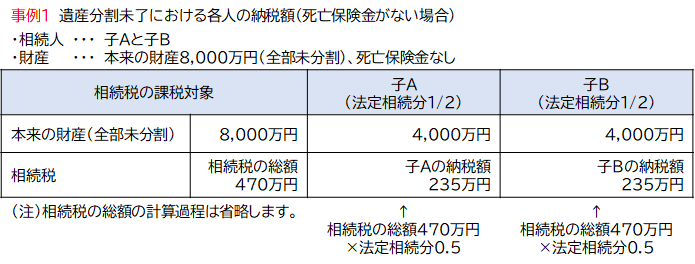

申告期限において遺産分割が完了している場合

(相続税の総額)×(各相続人の財産取得割合)=(各相続人の納税額)

申告期限において遺産分割が未了の場合

(相続税の総額)×(各相続人の法定相続分)=(各相続人の納税額)

(注)その後に遺産分割が完了したら法定相続分と実際取得割合の差から生じる納税額の過不足は精算されます。

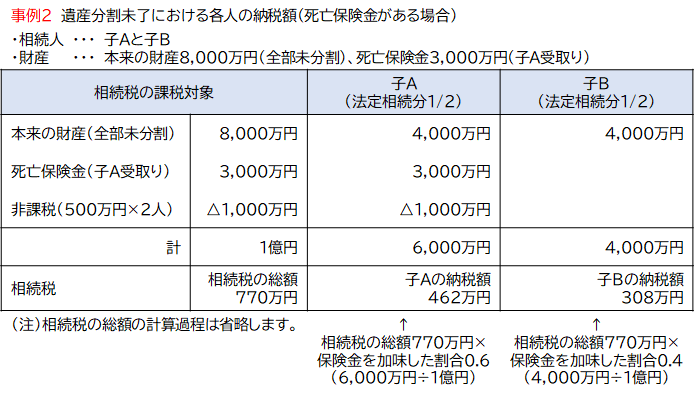

ところで遺産分割は未了だがある相続人が死亡保険金を受取ることになっている場合は上記の配分はどうなるでしょうか。その場合は次のように計算します(相続人以外が受取る死亡保険金がある場合は説明の簡便化のため省略します)。

(相続税の総額)×(法定相続分に死亡保険金を加味した割合)=(各相続人の納税額)

この場合に加味する死亡保険金は非課税控除後の金額です。

●事例で確認