生命保険セールスパーソン向けセミナーサイト

読むセミナー

退職所得控除の勤続年数~個人事業時代を含めることができる場合、できない場合

2023.10.23

●使える勤続年数は事業に関わる立場によって違う

ご存じのとおり退職所得控除は勤続年数が長いほど大きくなります。

ところで個人事業と法人成り後の法人事業に一貫して従事し、その後法人を退職した場合の勤続年数はどのようにカウントするでしょうか。事業に関わる立場の違いにより次のとおりとなります。

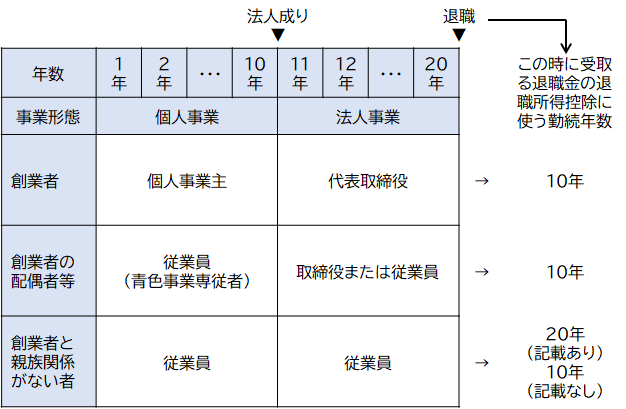

①創業者(個人事業時代…事業主、法人成り後…代表取締役)

法人成り後の年数だけを使う。個人事業主は事業の税引後利益すべてを事業所得として毎年自分のものにしているので、個人事業の廃止を機に受取れるもの(退職金)は存在しません。

②創業者の配偶者など(個人事業時代…青色事業専従者、法人成り後…取締役または従業員)

法人成り後の年数だけを使う。所得税法において青色事業専従者が事業に従事して受け取れる対価は月給と賞与だけが認められており、退職金は認められていません。

③創業者と親族関係がない者(個人事業時代…従業員、法人成り後…従業員)

法人の従業員退職金規程に個人事業時代の年数を含める旨の記載がある場合は個人と法人の通算年数を使います。ただしその旨の記載がない場合は法人成り後の年数を使います。

●具体例で整理

個人事業に10年と法人成り後の法人に10年、計20年間従事した後に退職した場合の退職所得控除に使う年数は以下のとおりです。