生命保険セールスパーソン向けセミナーサイト

読むセミナー

令和6年度税制改正~賃上げ促進税制(法人税・所得税) 2024.01.15

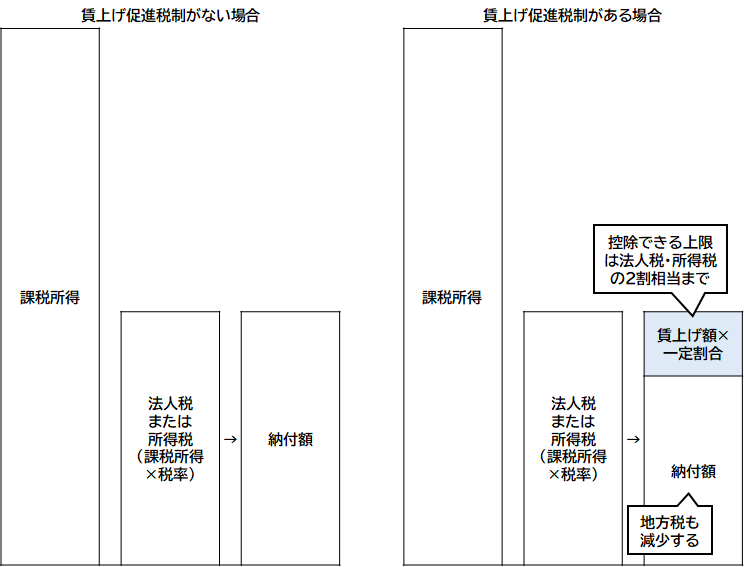

●そもそも…賃上げ促進税制とは

法人または個人事業主が賃上げ(従業員給与を増やすこと)をすると、「賃上げ額×一定割合」で計算した金額を法人税・所得税から控除できる制度です。これを税額控除といいます。制度のイメージ図は以下のとおりです。

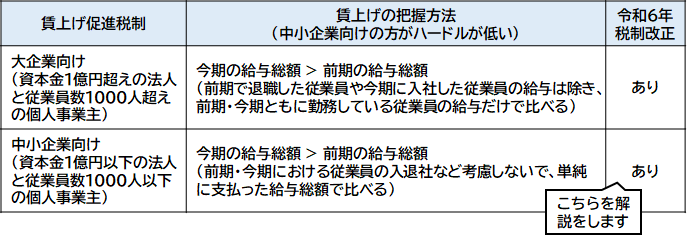

●そもそも…賃上げ促進税制は二つある

大企業向けと中小企業向けの二つがあります。これらには複数の相違点がありますが、最も重要な相違点は賃上げの把握方法に関して中小企業向けのほうがハードルが低いことです。整理すると下表のとおりです。なお令和6年度税制改正ではいずれの制度も改正点がありますが、この記事の次のパートでは中小企業向けを解説します。

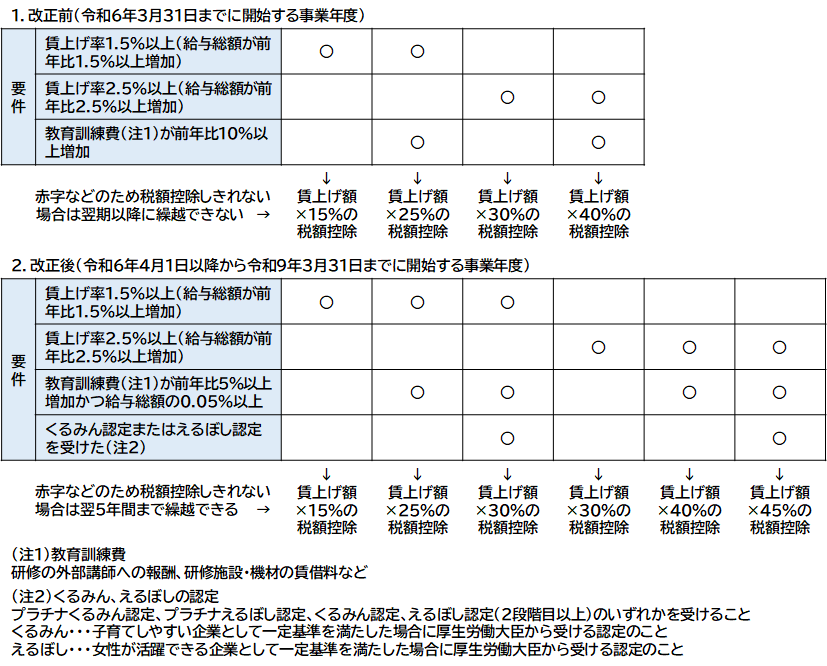

●中小企業向けの賃上げ促進税制の改正点

主な改正点を列挙すると以下のとおりです。より充実したものになりました。

◇「賃上げ額×一定割合」の算式における「一定割合」のバリエーションが増えた。

◇「一定割合」の最高が40%から45%になった。

◇赤字などで税額控除しきれいない額について繰越制度(5年間)ができた。

改正前後の比較は以下のとおりです。