生命保険セールスパーソン向けセミナーサイト

読むセミナー

令和6年度税制改正~事業承継税制にかかる特例承継計画の提出期限延長 2024.02.05

●改正内容

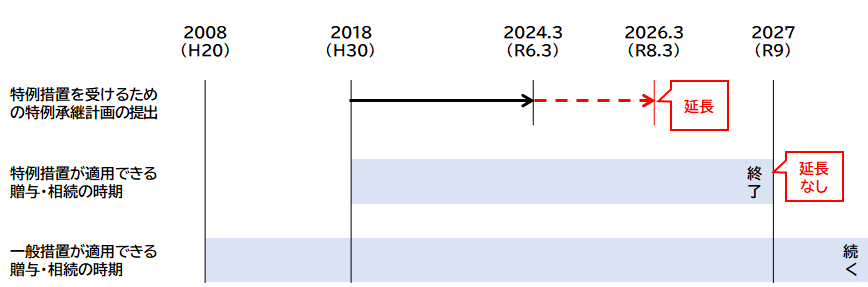

事業承継税制には、恒久的に設けられた一般措置と期間限定で設けられた特例措置がありますが、そのうち特例措置に関する改正です。

一般措置とは異なり、特例措置を利用するためには事前に「特例承継計画」を提出しなければなりませんが、その提出期限が2024.3から2026.3に延長されました。コロナ長期化による事業承継の遅れに対応するための改正です。

特例措置では、まず「特例承継計画」をその提出期限までに提出した上で、これとは別に定められた期限(2027年末)までに後継者へ相続か贈与で株式を後継者へ移転するという手順を踏みます(相続は予定できませんので実際には贈与することになります)。

今回の改正は前者の期限延長です。後者の期限延長はありませんのでご注意下さい。まとめると下図(赤文字部分)のようになります。

●事業承継税制といっしょに考えたい争族回避

事業承継税制の特例措置は後継者に株式を集中させることを助ける制度です。

ところで、事業承継に関しては遺留分特例制度というものもあります。これは後継者への株式集中にともなう副作用として生じるだろう争族を緩和する制度です。

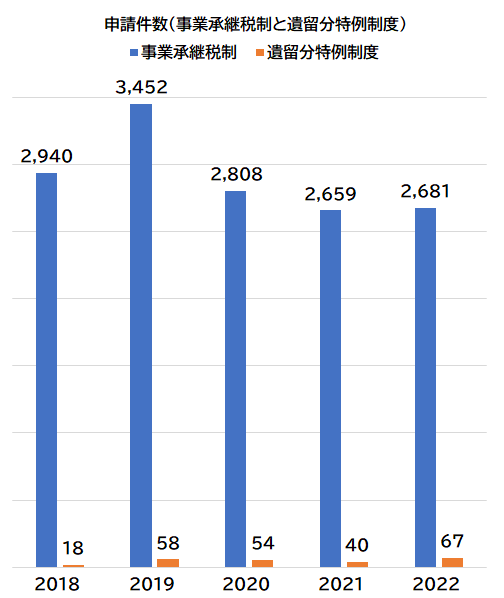

そして両制度の過去における申請件数は以下のグラフのとおりです。グラフだけで見ると、後継者への株式集中には関心が高いが争族回避については関心が低いという傾向にもみえます。

もちろんこのグラフだけで断言はできないものの、事業承継においては、後継者への株式集中だけでなく、争族回避も大切であることをあらためて意識していただければと思います。