生命保険セールスパーソン向けセミナーサイト

読むセミナー

贈与財産の相続加算は場面によって全く異なる 2024.03.18

●お伝えしたいこと

贈与者死亡による贈与財産の相続財産への加算ルールは、贈与の原則制度と特例制度では全く異なりますのでご注意ください

●原則制度の場合

原則制度とは、暦年贈与と相続時精算課税贈与のことです。これらの相続財産への加算は以下のとおりです。

・暦年贈与

贈与を受けた者のうち相続財産を取得した者について、相続開始前7年以内の贈与財産が加算される。ただし同4~7年前の贈与総額のうち100万円は除く。

・相続時精算課税贈与

贈与を受けた者(相続財産を取得したかどうかは関係なし)について、贈与時期にかかわらず加算される。ただし年110万円は除く。

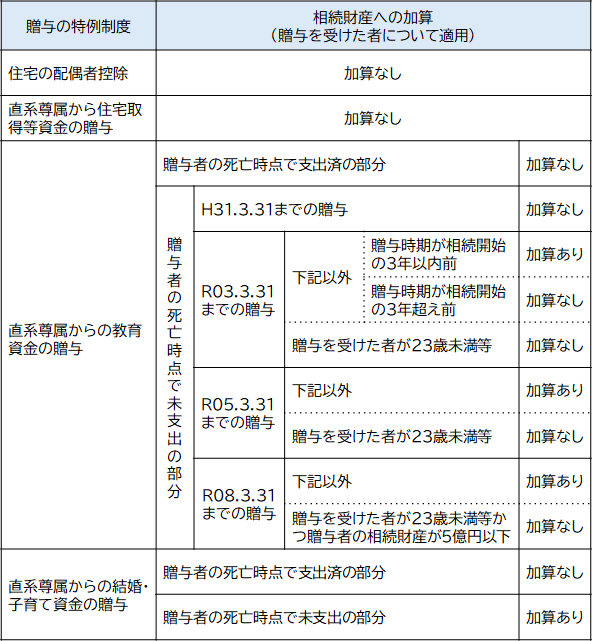

●特例制度の場合

特例制度とは、住宅の配偶者控除、直系尊属からの住宅取得資金の贈与、直系尊属からの教育資金の贈与、直系尊属からの結婚・子育て資金の贈与のことです。これらの相続財産への加算は原則とは異なります。具体的には贈与を受けた者(相続財産を取得したかどうかは関係なし)について下表のようになります。