生命保険セールスパーソン向けセミナーサイト

読むセミナー

平成29年度税制改正 > タワーマンション(3) > 節税のからくり(新築販売価格と相続税評価額の比較)

今回は新築販売価格と相続税評価額の比較です。

架空のタワーマンション概要

■40階建て

■各フロアー1住戸のみ、すべて同じ間取り(床面積)、各戸の持分割合はいずれも1/40

■業者が負担した原価 11.2億円(土地の仕入時価3.2億円、建物の建築代金8億円)

■販売価格 14億円(11.2億円÷原価率0.8)

■相続税評価額(全体) 6.56億円(土地2.56億円、建物4億円)

■相続税評価額(各戸) 1,640万円(土地640万円、建物1,000万円)

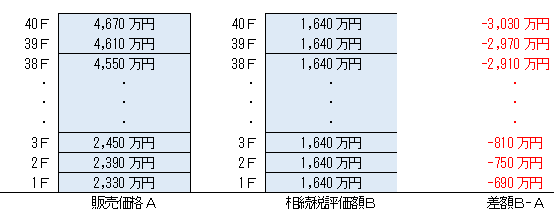

今まで見てきた新築販売価格と相続税評価額の図を並べてその差額を計算します。

上図右端の差額がすなわち評価減です。相続税の節税効果を生みます。そして上層階のほうがその効果が著しくなります。上層階の部屋を購入することによる節税がいわゆる「タワーマンションを利用した節税」です。

今回の改正は、この節税をけん制するために行われます。

この事例の40Fは、販売価格4,670万円➡相続税評価額1,640万円ですから評価減割合は約65%でした。もちろんこれは架空の割合です。実際の評価減割合は、物件ごと、自用・貸付用の別ごと、に異なります。あえていえば評価減割合50%~80%程度ではないかと思います。

(※)マンションの土地部分には、上記とは別に「小規模宅地等の評価減」が適用できる場合

があります。