生命保険セールスパーソン向けセミナーサイト

読むセミナー

小規模宅地等の評価減(2) > よくあるケース(Aさん夫婦の自宅) 2017.2.21

今後、シリーズで、よくあるケースをご紹介していきます。パターンがいろいろあるので、「あれっ、この場合はどうだったかな?」と迷うこともあるかもしれません。その辺をクリアにしていただくのがこの記事の目的です。

今回は、「Aさんと配偶者の二人で住んでいる自宅」の場合です。

Aさんに相続が発生した場合の小規模宅地等の評価減の適用をみていきます。

自宅の敷地は、配偶者・同居の子などの親族・その他一定の親族、が取得すると「特定居住用宅地等」に該当し、その相続税評価額が80%割引になります(330㎡まで)。

(※)その他にも要件があります。それらは順次説明していきます。

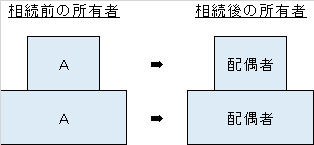

ケース①

最もシンプルなケースです。通常は建物も相続するでしょうから下図のようになります。この場合、小規模宅地等の評価減の適用があります。

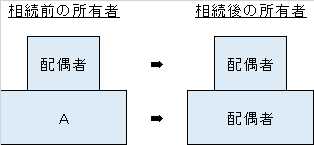

ケース②

Aさんが生前に配偶者へのマイホームの贈与特例を使って自宅の一部を贈与している場合があります。贈与するのは土地でも建物でもいいのですが、土地は将来の相続時に小規模宅地等の評価減が使えるので建物だけを配偶者に贈与したとします。この場合も小規模宅地等の評価減の適用があります。

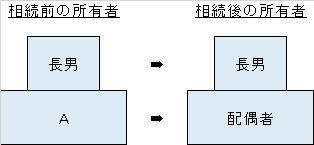

ケース③

自宅の老朽化による建替えに際して、Aさんの長男が建築主になることがあるかもしれません。長男は、今は別の所に住んでいるが、どうせ将来はここに住むのだからということです。その後にAさんに相続が発生し、敷地を配偶者が取得すると下図のようになります。この場合も小規模宅地等の評価減があります。

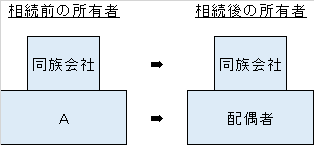

ケース④

Aさんが同族会社の社長さんの場合です。減価償却費・固定資産税が法人の経費になるということで建物を会社所有にしています。いわゆる役員社宅です。その後にAさんに相続が発生し、敷地を配偶者が取得すると下図のようになります。この場合は小規模宅地等の評価減はありません(居住用以外の評価減の余地はあります。別の機会に説明します)。

まとめ

小規模宅地等の評価減は、いうまでもなく「土地」の評価減の規定です。

したがって、その上にある建物にはあまり注意が向けられないのですが、特定居住用宅地等に該当するためには、建物所有者は「被相続人または親族であること」が必要です

要件としては「低いハードル」ですが、ケース④のようなこともあるのでご注意下さい。