生命保険セールスパーソン向けセミナーサイト

読むセミナー

小規模宅地等の評価減(3) > よくあるケース(Aさんと子どもが住んでいる自宅)

2017.3.10

シリーズで、よくあるケースをご紹介してます。パターンがいろいろあるので、「あれっ、この場合はどうだったかな?」と迷うこともあるかもしれません。その辺をクリアにしていただくのがこの記事の目的です。

「40.6%」と「38.0%」

この数値は、65歳以上に関する内閣府のデータです(平成28年版高齢社会白書)。

40.6% … 子どもと同居している割合

38.0% … 夫婦だけで住んでいる割合

「子どもと同居」のほうが、「夫婦だけ」より多いという結果です。

そこで、今回は「Aさんと子どもが住んでいる自宅」の場合です。

なお、今回は二世帯住宅ではなく、普通の戸建住宅またはマンションの一部屋、です。

二世帯住宅は、別途ご案内します。

Aさんに相続が発生した場合の小規模宅地等の評価減の適用をみていきます。

自宅の敷地は、配偶者・同居の子どもなどの親族・その他一定の親族、が取得すると「特定居住用宅地等」に該当し、その相続税評価額が80%割引になります(330㎡まで)。

(※)その他にも要件があります。それらは順次説明していきます。

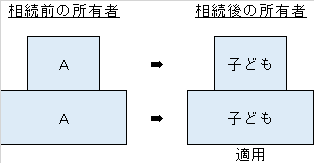

ケース① Aさんに配偶者がいない > 同居の子どもが相続

Aさん(配偶者なし)・子ども、が住んでおり、その子どもが自宅を相続するケースです。通常は建物も相続するでしょうから下図のようになります。この場合、小規模宅地等の評価減の適用があります。

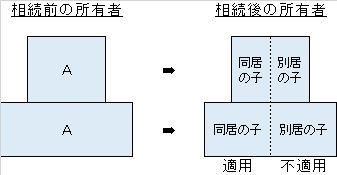

ケース② Aさんに配偶者がいない > 同居の子どもと別居の子どもが共有で相続

ケース①と同じく、Aさん(配偶者なし)・子ども、が住んでいます。

Aさんの主な財産が自宅しかなかったために、やむなく同居の子どもと別居の子どもが自宅を共有で相続することになりました。

この場合は、同居の子どもが相続した部分にだけ評価減の適用があります。

なお、別居の子どもが一部でも相続すると、同居の子どもまで評価減の適用がなくなる、ということはありません。

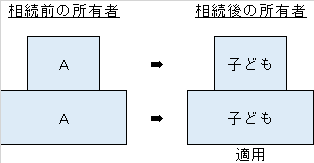

ケース③ Aさんに配偶者がいる > 同居の子どもが相続

Aさん・Aさんの配偶者・子ども、が住んでいるケースです。配偶者がいるにもかかわらず、その自宅を子どもだけが相続しても、小規模宅地等の評価減の適用があります。

なお、このケースで配偶者だけで相続しても当然適用があります(前回ご説明した内容)。

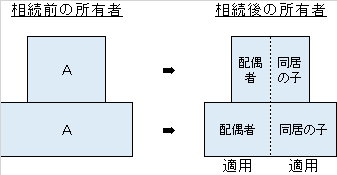

ケース④ Aさんに配偶者がいる > 同居の子どもと配偶者が共有で相続

ケース③と同じく、Aさん・Aさんの配偶者・子ども、が住んでいます。

Aさんの相続により配偶者は多額の死亡保険金を受取りました。それに加えて自宅を全部相続すると二次相続が大変になることが予想されます。そこで自宅は同居の子どもと共有で相続することになりました。

この場合は、配偶者、子どもともに評価減の適用があります。

まとめ

いろいろな事情で、不動産を共有で相続することがあります。ケース②の共有は避けたいところです。一方でケース④は一般論でいえば問題ありません。

それはそれとして、共有相続の場合に小規模宅地等の評価減はどうなるか、ということは押さえておきたいポイントです。