生命保険セールスパーソン向けセミナーサイト

読むセミナー

平成29年度税制改正 > 「株式保有特定会社」の判定基準に「新株予約権付社債」を加える

2017.3.10

以下の内容は税制改正大綱の情報だけに基づいて書いています。また私見も含まれています。

●「節税封じ」の改正

持株会社が「株式保有特定会社」に該当することを回避するために、株式で保有せず転換社債で保有するという節税スキームを封じるための改正です。

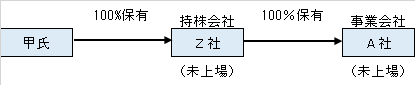

●改正を説明するための事例「持株会社Z社」

【事 例】

・Z社は、事業会社A社の持株会社です。

・事業会社A社が発行する株式と社債の全部を保有しています。

(※)事業会社A社の発行済株式数は1株、社債の発行総数は2口とします。事例を簡単にするために少な

い数字を使います。

・Z社の株式は甲氏個人が100%保有しています。

・Z社、A社ともに未上場会社です。

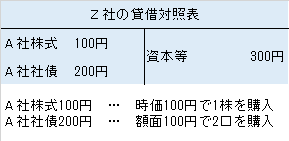

・Z社の貸借対照表は以下のとおりです。

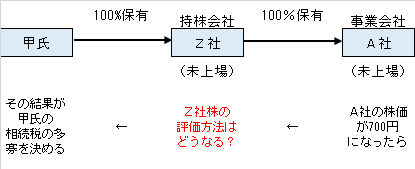

●事例を使って検討すること

A社の株価が現在の100円から700円に上昇した場合、甲氏の相続財産であるZ社株の相続税評価額はどのような方法で評価するのかを考えます。

【ケース1】A社社債が「普通社債」の場合

A社株式が700円とすると、Z社が保有する各資産の相続税評価額は以下のとおりです。

・A社株式 … 700円/1株

・A社社債 … 200円/2口(1口は100円)

(※)事例を簡単にするために、時価=相続税評価額とします。

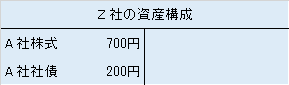

Z社の保有資産の構成を図示します。

すると、以下の判定式により株式保有割合が50%以上なので「株式保有特定会社」に該当することになります。

よって、「Z社」株の評価額は類似業種比準価額が使えず、純資産価額そのものになります。

Z社のような持株会社の相続税評価額は、純資産価額が高く、類似業種比準価額が低くなる傾向があります。しかし、税制では上記の通り「株式保有特定会社」に該当すると類似業種比準価額が一切使えなくなるようにしています。

ところが、A社社債が「普通社債」でない場合は、Z社が「株式保有特定会社」に該当しなくなることがあります。次のケースです。

【ケース2】A社社債が「新株予約権付社債」の場合

A社社債を「新株予約権付社債」の一種である「転換社債型新株予約権付社債」(以下、転換社債)とします。

(※)2002年から、従来の転換社債とワラント債はまとめて「新株予約権付社債」と定義されています。

今回の改正は、それらのうち転換社債のほうを想定したものと思われます。

なお、事例を簡単にするために額面100円の転換社債を1株に転換(交換)できるとします。

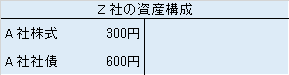

このケースは、さきほどの普通社債との場合と違い、A社株式とA社社債がいずれも300円と同じ評価額になります。

数量も考慮すると以下のとおりです。

・A社株式 … 300円/1株

・A社社債 … 600円/2口(1口は300円)

転換社債を発行している会社の株式は、転換社債が株式に転換されたと仮定して評価するというルールがあります(株価が低いため転換せず社債で保有していた方が有利な場合を除く)。

すると、転換社債を発行しているA社株式の評価額は、そのルールに従って計算することになりますが、それを簡単に示せば以下の通りです。

一方、A社社債(転換社債)のほうも同様の考え方をベースに計算しますので、300円になります。

(※)正確な評価方法は財産評価通達等でご確認ください。

ところで、上記において、A社社債(転換社債)は実際には転換されたわけではありませんので株式ではありません。したがって株式保有特定会社の判定式においては分子にカウントされません。するとZ社の株式保有割合は50%未満となり、「株式保有特定会社」に該当しなくなります。

この場合、Z社株は類似業種比準価額と純資産価額の両方を使って評価することができます。

●改正の内容

転換社債(新株予約権付社債)を株式保有特定会社の判定式の分子にカウントする、というのが今回の改正です。

そうすると、改正後の判定式は以下のとおりとなり、Z社は【ケース2】の場合でも、「株式保有特定会社」に該当することになります。

したがって、Z社株は純資産価額だけで評価しなければならなくなります。