生命保険セールスパーソン向けセミナーサイト

読むセミナー

小規模宅地等の評価減(5)> よくあるケース(老人ホーム) 2017.6.6

シリーズで、よくあるケースをご紹介してます。パターンがいろいろあるので、「あれっ、この場合はどうだったかな?」と迷うこともあるかもしれません。その辺をクリアにしていただくのがこの記事の目的です。

今回は「老人ホーム」です。

特定居住用宅地等(80%評価減)は、いうまでもなく被相続人が「(自分所有の)自宅に住んでいた」ことを前提とした特例ですが、老人ホームに転居した場合はその前提が崩れてしまいます。今回はここがポイントです。

(1)被相続人が、老人ホームに転居しても、「自宅に住んでいた」とみなされる

被相続人が老人ホームに転居しても、次の①②③の要件を満たせば、自宅に住んでいたとみなされます。

①相続時に、介護認定また要支援認定を受けていたこと

②相続時に、次の施設に入居していたこと

・グループホーム(認知症対応型共同生活援助事業が行われる住居)

・養護老人ホーム

・特別養護老人ホーム

・軽費老人ホーム(ケアハウスなど)

・有料老人ホーム

・介護老人保健施設

・サービス付き高齢者向け住宅

③老人ホーム転居を機に自宅が空き家になった場合に、それを第三者に賃貸したり、新たに親

族(生計一親族は除く)が住んだりしないこと。

(2)間違いやすいケース

・要介護(要支援)認定に該当しない人が、有料老人ホームに転居した。

上記①の要件を満たしていませんので、自宅に住んでいたとみなされません。ただし、転居

した後に要介護(要支援)認定となり、相続を迎えた場合は要件を満たすことになります。

・要介護(要支援)認定を機に、長男夫婦に世話してもらうため長男の自宅(長男所有)に転

居した。

上記②の要件を満たしていませんので、自宅(自分所有)に住んでいたとみなされません。

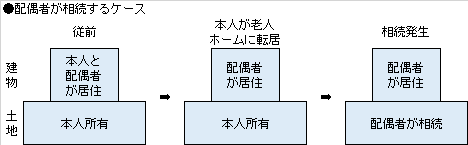

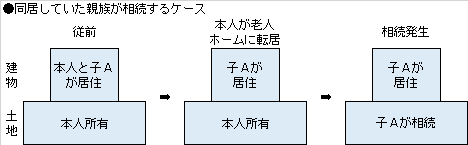

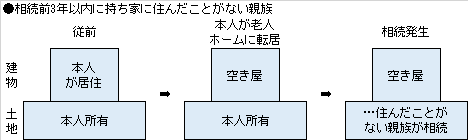

(3)老人ホームと特定居住用宅地等との関係

上記(1)の要件に該当すれば、被相続人は(実際は老人ホームに住んでいたにもかかわらず)自宅に住んでいたとみなされるわけですから、その自宅敷地は、一定の親族が相続することにより、特定居住用宅地等(80%評価減)の適用が受けられます。

一定の親族とは、

・配偶者(被相続人との同居要件はありません)

・被相続人と同居していた親族

・被相続人の1人暮らしを前提として相続前3年以内に持ち家に住んだことがない親族

です。

(4)よくあるケース

以上を踏まえて、老人ホーム転居後に、相続が発生しても、被相続人の従前の自宅が特定居住用宅地等に該当する例をみてみましょう。