生命保険セールスパーソン向けセミナーサイト

読むセミナー

小規模宅地等の評価減(6)> よくあるケース(個人事業のお店~その1~) 2017.6.19

シリーズで、よくあるケースをご紹介してます。パターンがいろいろあるので、「あれっ、この場合はどうだったかな?」と迷うこともあるかもしれません。その辺をクリアにしていただくのがこの記事の目的です。

今回は、個人事業のお店です。

地価が高い都市部の商店街。そこで、○○店を営んでした人が亡くなった。亡くなった人が所有していたお店の敷地の相続税評価額はどうなるのか?そんなイメージです。

(なおここでいう個人が営む事業には不動産貸付業・貸駐車場業等は除かれます。これらにについては別の機会に説明します)。

(1)お店の敷地は、特定事業用宅地等として80%評価減が適用

お店の敷地を、事業の「後継ぎ」が取得すると、特定事業用宅地等として80%評価減(敷地面積のうち400㎡までが限度)が適用されます。なおこの場合の「後継ぎ」とは、正確にいうと次の二つを満たす親族です。

・相続税の申告期限までに、その事業を引き継ぎ、同期限まで事業を続けている。

・相続税の申告期限まで、その敷地を所有し続けている。

(2)よくあるケース

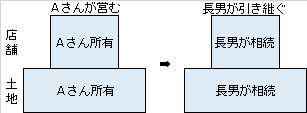

①文房具屋さんを営んでいたAさんの場合

駅前で文房具屋さんを営んでいたAさんが亡くなりました。

それを機にサラリーマンをしていた長男は、会社を退職し、お店を継ぐことになりました。そして、遺産分割によりお店の敷地を相続し、その後もそこで文房具屋さんを続けました。

なお、通常はお店の建物も同時に相続するでしょうから、以下のようになります。

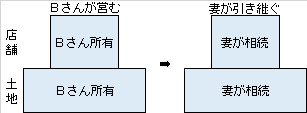

②パン屋さんを営んでいたBさんの場合

繁華街でパン屋さんを営んでいたBさんが亡くなりました。結婚以来お店を手伝っていたBさんの妻が、そのままお店を継ぎました。

そして、遺産分割によりお店の敷地を相続し、その後もそこでパン屋さんを続けました。

なお、通常はお店の建物も同時に相続するでしょうから、以下のようになります。

(3)事業を引き継ぐとは

事業を引き継ぐとは、「実態として」被相続人がしていたことと同じことをすることです。

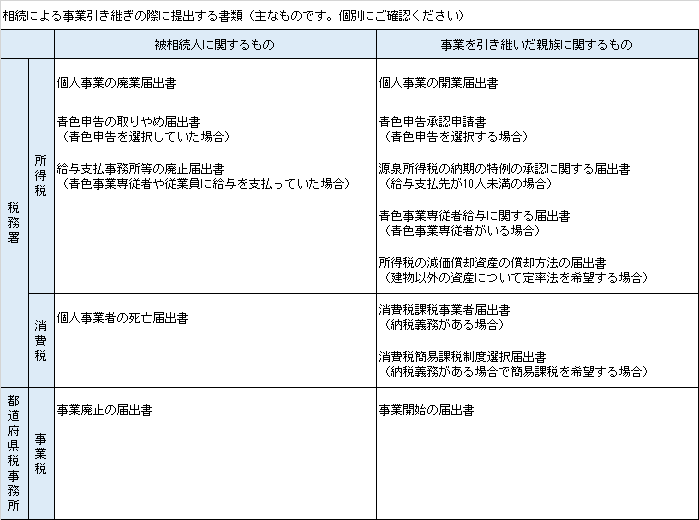

ところで、引き継ぎに際しては、下記の書類を税務署等に提出しなくてはなりません。これらの手続きは、下表のとおり所得税・消費税等において必要なものですが、相続税(小規模宅地等の評価減)において引き継いだことを「外見として」確認するためにも大切です。