生命保険セールスパーソン向けセミナーサイト

読むセミナー

平成29年度税制改正 > 類似業種比準価額 > 連結決算を反映した配当・利益・純資産が公表されました 2017.6.20

平成29年に発生する相続・贈与に使う「類似業種比準価額」の算定に必要な、上場会社の配当・利益・純資産が国税庁から公表されました。

今回公表された数値は、昨年までの「単体決算」に基づくものではなく、平成29年度税制改正により、初めて「連結決算」を反映させたものなります。

そこで、連結決算が評価会社の類似業種比準価額にどう影響するのかを探ってみました。

(1)類似業種比準価額の算定式

下記が算定式ですが、今回国税庁から公表されたのは分母(赤文字)に挿入する値です。ちなみに、式からお分かりのように、分母(赤文字)が増えるほど、評価会社の類似業種比準価額は低くなります。

(*)合わせて算定式中の「上場会社の平均株価」も公表されています。

(2)単体決算から連結決算で分母(赤文字)は増えたか、減ったか

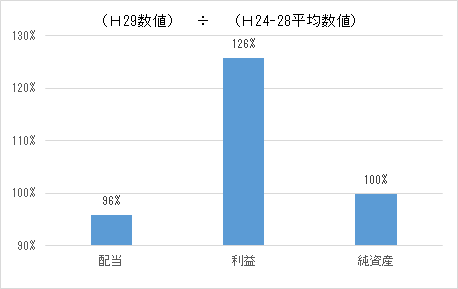

今回公表された平成29年分の数値が、平成24~28年分の平均値と比べて、どのくらい増減したかを計算してみました。増えれば評価会社の株価は下がる方向、減れば評価会社の株価は上がる方向、という関係です。

(*)大分類の業種目の「平均数値」で比較しています。中・小分類の業種目の数値は使用していません。

その結果が下のグラフです。配当・純資産があまり変わっていないの対して、利益が増えたことがわかります。

(3)利益については他にも改正がある

平成29年度税制改正では、上記とは別に「利益の比重を3から1に減らす」改正もされています。下の算定式中、取消し線が付されている青文字が改正前、青文字が改正後です。

(4)上記(2)(3)から予測できること

配当・純資産の分数に比べて、利益の分数が相対的に大きな評価会社は、上記(2)(3)のダブル効果で、類似業種比準価額が意外と大きく下がる可能性があります。

もちろん、評価会社の今期の配当・利益・純資産、上場会社の平均株価の推移、など他の要素も株価に影響するので絶対ではありませんが、これを機に株価試算をしてみる価値はあると思います。