生命保険セールスパーソン向けセミナーサイト

読むセミナー

小規模宅地等の評価減(7)> よくあるケース(個人事業のお店~その2~) 2017.6.27

シリーズで、よくあるケースをご紹介してます。パターンがいろいろあるので、「あれっ、この場合はどうだったかな?」と迷うこともあるかもしれません。その辺をクリアにしていただくのがこの記事の目的です。

個人事業のお店~その2~です。

前回(その1)は、地価が高い都市部の商店街で、○○店を営んでした人が亡くなった。亡くなった人が所有していたお店の敷地の相続税評価額はどうなるのか?、でした。

今回は、地価が高い都市部の商店街で、○○店を営んでした人が生前に引退し、同居の子供が事業を継いだ。本人は悠々自適の生活を送った後に、お店を所有したまま死亡した。この場合、お店の敷地の相続税評価額はどうなるのか?そんなイメージです。

(なおここでいう個人が営む事業には不動産貸付業・貸駐車場業等は除かれます。これらにについては別の機会に説明します)。

(1)お店の敷地は、特定事業用宅地等として80%評価減が適用

お店の敷地を、本人の生前に事業を引き継いだ生計一の親族が取得すると、特定事業用宅地等として80%評価減(敷地面積のうち400㎡までが限度)が適用されます。正確にいうと次の二つを満たす親族です。

・相続開始前から相続税の申告期限まで、その敷地上で事業を続けている。

・相続税の申告期限まで、その敷地を所有し続けている。

(2)よくあるケース

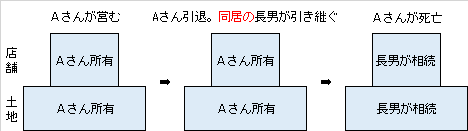

文房具屋さんを営んでいたAさんの場合

駅前で文房具屋さんを営んでいたAさんは、70歳を機に引退し、Aさんと同居の長男がお店を継ぐことになりました。

何年か後にAさんはお店を所有したまま亡くなりました。遺産分割では、長男がお店の敷地を相続し、その後もそこで文房具屋さんを続けました。

なお、通常はお店の建物も同時に相続するでしょうから、以下のようになります。

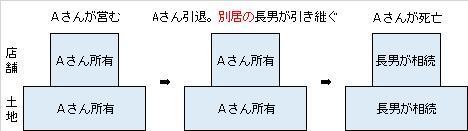

(3)間違いやすいケース

上記(2)において、長男がAさんと別居(正確には生計別)だった場合は、小規模宅地等の評価減は全く適用できません。

(4)「同居と生計一」「別居と生計別」の関係

大体の場合は、

・同居 = 生計一

・別居 = 生計別

です。もちろん、世の中には様々な生活スタイルがありますから、

・同居 ≠ 生計一

・別居 ≠ 生計別

ということもあるかもしれまん。もっとも、

・同居 ≠ 生計一

というケースは思いつく限りありません。同居の場合は、それぞれが自立できる収入があったとしても生計一とみます。一方、

・別居 ≠ 生計別

は、両親と別居して大学近くの賃貸アパートに住んでいる学生(生活費は両親から仕送り)などです。別居していも仕送りを通じて生活は一緒ですから生計一になります。