生命保険セールスパーソン向けセミナーサイト

読むセミナー

国税庁ホームページから > 生命保険は相続税申告でとても間違いやすい 2017.8.20

(1)相続税の申告書作成時の誤りやすい事例集

国税庁のホームページ(現時点)から、参考になる情報をピックアップしてお届けします。

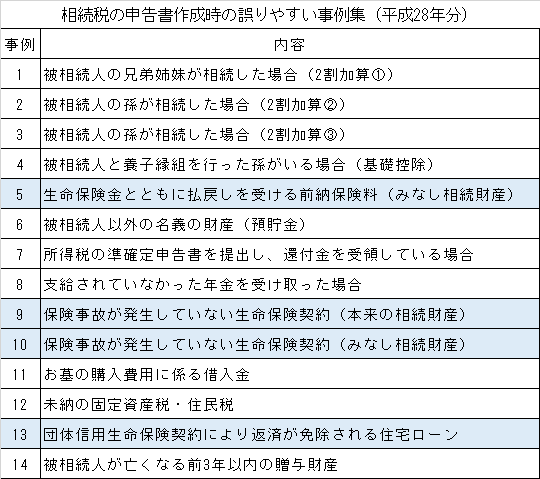

今回は「相続税の申告書作成時の誤りやすい事例集(平成28年分用)」です。14事例が紹介されています(下表)。

ところで、青い部分のとおり、14のうち4事例までもが生命保険に関するものです。

間違いのあった申告書は納税者自身が作成したものがほとんどだと思いますが、あらためて、「生命保険の税務はわかりにくいもの」だということを感じます。

(2)生命保険4事例の確認

それでは、中身を見てみましょう。

事例5 生命保険金ととともに払い戻しを受ける前払保険料(みなし相続財産)

死亡保険金1,400万円のほか、その契約に係る前払保険料150万円を受取った。

(誤)保険金1,400万円、前払保険料150万円として申告した。

(正)保険金1,550万円として申告した。

事例9 保険事故が発生していない生命保険契約(本来の相続財産)

契約者・保険料負担者が被相続人である生命保険契約があった。被保険者は相続人なので死亡保険金の支払いはない。なお同契約の解約返戻金は450万円だった。

(誤)保険金の支払いがないので申告しなかった。

(正)生命保険契約に関する権利450万円として申告した。

事例10 保険事故が発生していない生命保険契約(みなし相続財産)

契約者が相続人、保険料負担者が被相続人である生命保険契約があった。被保険者は相続人なので死亡保険金の支払いはない。なお同契約の解約返戻金は450万円だった。

(誤)保険金の支払いがないので申告しなかった。

(正)生命保険契約に関する権利450万円として申告した。

事例13 団体信用生命保険契約により返済が免除される住宅ローン

住宅ローンの残高が800万円あったが、団体信用生命保険契約により返済が免除された。

(誤)銀行借入金800万円の債務控除として申告した。

(正)債務控除なしと申告した。