生命保険セールスパーソン向けセミナーサイト

読むセミナー

国税庁のホームページから > 「毎年連続して贈与する」に関する説明文の微妙な変化 2018.01.16

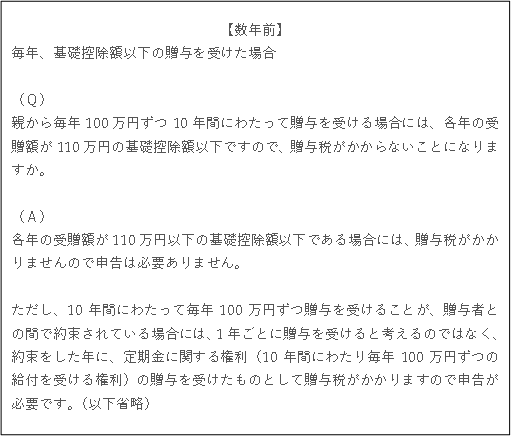

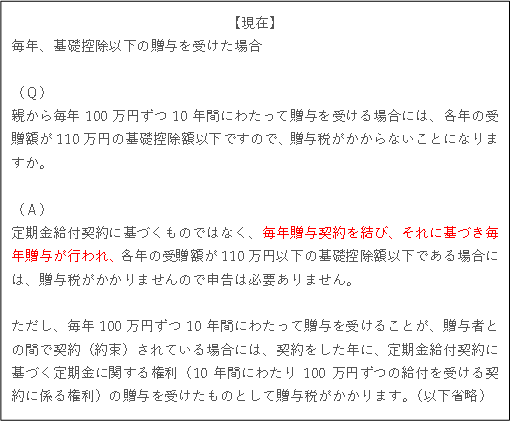

●国税庁のホームページには、「毎年、基礎控除以下の贈与を受けた場合」というQ&Aが以前から掲載されています。それをご覧ください。上が数年前、下が現在のものです。

●両者の回答趣旨は同じ

(A)の前段、後段(ただし書き)ともに回答の趣旨は同じです。

●両者の文章表現が違う

表現の違いは、「毎年贈与契約を結び、それに基づき毎年贈与が行われ…」の有無です。

●違いが意味するところ

贈与契約書は、定期金に関する権利の贈与か否かの判断材料の一つであること、また、その可否判断は、贈与契約書・税務申告書・振込・通帳・受贈者の意識等で総合判断されること、は今も昔も変わりません。そして、一般的には、定期金給付契約書の存在がなければ定期金に関する権利の贈与と判断されることはないと思います。

上記の表現変化は、課税の取扱いの変化ではなく、税務調査で判断しやすいように、贈与の材料を整えておいてほしいという国税庁の思いの現れのような気がします。

●税務調査官が判断しやすい材料を整えることは、すなわち、自身の課税の安全性を確保することでもあります。贈与事実の適正な証拠作りはこれからも変わらず大切です。