生命保険セールスパーソン向けセミナーサイト

読むセミナー

契約者変更(法人から個人): 変更後の解約に係る一時所得の注意点 2018.05.10

●お伝えしたい注意点

個人が法人から生命保険契約を解約返戻金相当額で買取 ➡ その後、個人として保険料を支払うことなく解約 ➡ 解約返戻金にかかる一時所得の必要経費は次のうちどちらか?

① 既払込保険料(このケースは法人が払い込んだ保険料)

② 契約変更時に買取代金として個人が負担した解約返戻金相当額

正解は、②です。

●歴史

かつては①既払込保険料でしたが、現在は②解約返戻金相当額というのが国税庁の考え方です。明文規定はありませんが、裁決事例・裁判事例などによりそうなりました。

(※)逆パターン養老保険の満期保険金などのケースは、法人において給与課税した保険料のみを一時所得の必要経費にする旨の明文規定があります。

●支払調書

平成30年からの支払調書は、契約者変更に関する3項目(変更前の契約者の住所・氏名、変更後の契約者が負担した保険料等、契約者変更の回数)が記載されますので、税務署は契約者変更の後に解約したことが把握できます。したがって一時所得の必要経費の計算は間違えないようにしましょう。

(※)解約損(解約返戻金<既払込保険料総額)の場合は、支払う解約返戻金が100万円を超えていても支払調書を提出しない生命保険会社もあるようです。しかし、解約による一時所得を申告した個人が同族会社の役員である場合は、支払調書の有無にかかわらず、税務署は注目していますのでやはり注意が必要です。

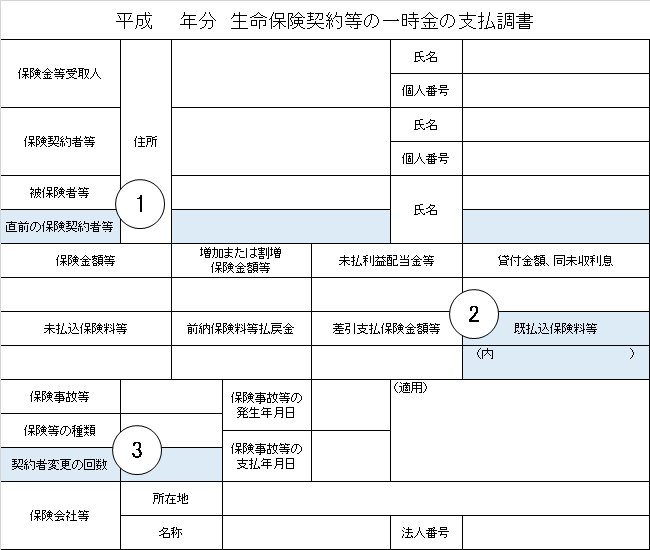

●契約者変更に関する3項目

下図が支払調書(所得税)のイメージです。①~③が契約者変更に関する3項目です。ちなみに、②が契約者変更とどう関係するのかです。②の欄には既払込保険料総額を記載しますが、その金額うち変更後の契約者が負担した分だけを(内 )の欄に記載します。