生命保険セールスパーソン向けセミナーサイト

読むセミナー

間違えやすい非課税枠(死亡退職金・弔慰金) 2018.08.18

●お伝えしたいこと

・死亡退職金の非課税枠(500万円×法定相続人)

それを受取る側(相続人)に設けられた枠です。

・弔慰金の非課税枠(普通給与×6ヵ月または36カ月分)

それを支払う側(会社)に設けられた枠です。

●事例

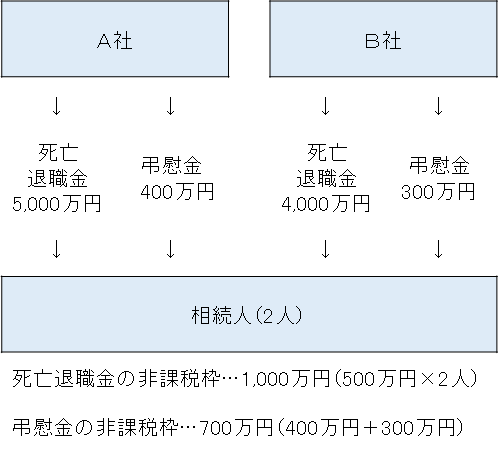

A社とB社の社長であった甲氏の死亡により、甲氏の相続人(2人)に対して、それぞれの会社から次のとおり死亡退職金と弔慰金が支払われた。なおいずれも適正額である。

・A社 死亡退職金…5,000万円 弔慰金…400万円

・B社 死亡退職金…4,000万円 弔慰金…300万円

この場合、相続人に適用される非課税枠は以下のとおりです。