生命保険セールスパーソン向けセミナーサイト

読むセミナー

個人が同族会社の株式を売ったときの課税 2018.08.25

●お伝えしたいこと

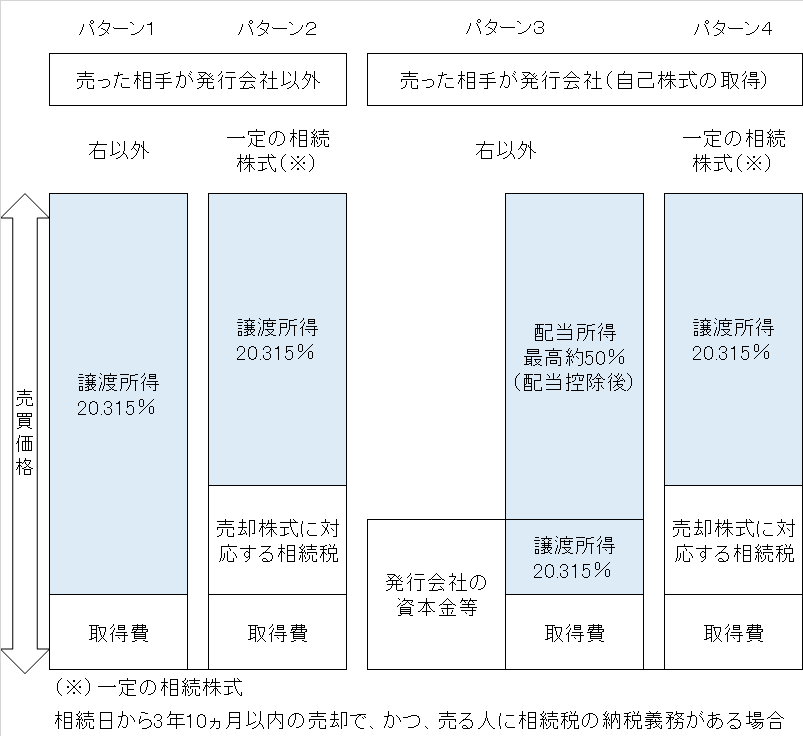

課税は4パターンあります。売った相手は発行会社か否か、売った株式は相続した株式(一定条件あり)か否か、によって決まります。

●課税の4パターン

●取得費とは

売り手がその株式を取得した時に要した金額です(その会社に出資した時の出資額または誰かから買った時の購入額)。相続した株式の場合は被相続人がその株式を取得した時に要した金額を売り手の相続人が引き継ぎます。またその金額が不明の場合は、今回の売買価格の5%相当額とすることもできます。