生命保険セールスパーソン向けセミナーサイト

読むセミナー

間違いやすい死亡保険金の非課税1 ~申告要件との関係~ 2018.10.14

●お伝えしたいこと

死亡保険金の非課税(500万円×法定相続人数)の適用要件に「相続税申告書の提出」はありません。

税を優遇する制度の多くは申告書の提出を要件にしています。例えば小規模宅地等の評価減や配偶者の税額軽減などは申告書を提出して初めて適用されます。適用の結果、納税がゼロになったとしても申告書だけは提出しなければならないのです。しかし死亡保険金の非課税にはその要件はありません。

●納税者が迷うと思われる場合

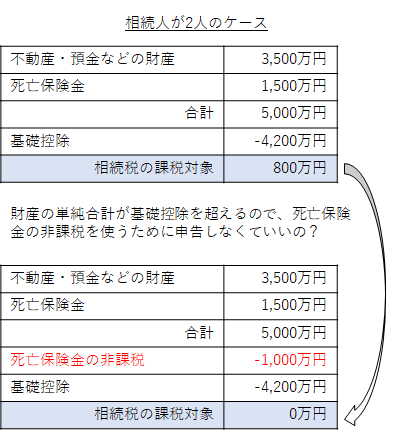

被相続人の財産(死亡保険金含む)が単純合計で基礎控除を少し超えるが、死亡保険金の非課税を適用すると基礎控除以下になる場合です(例えば下表)。

「死亡保険金の非課税を適用すると基礎控除以下となるが、非課税を勝手に使っていいのだろうか」と疑問を持つ納税者がいるかもしれません。

●納税者に「死亡保険金の非課税が申告不要である根拠は何か」と聞かれたら

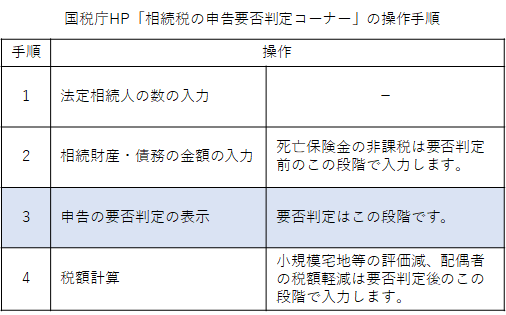

国税庁ホームページの「相続税の申告要否判定コーナー」で説明できます。

申告の要否がわかる簡易ソフトです。ホームページ上から入力できます。このソフトでは死亡保険金の非課税を入力した後の財産額を基に申告要否が判定されるしくみになっています。