生命保険セールスパーソン向けセミナーサイト

読むセミナー

間違いやすい死亡保険金の非課税2 ~養子が2人いる場合~ 2018.10.22

●お伝えしたいこと

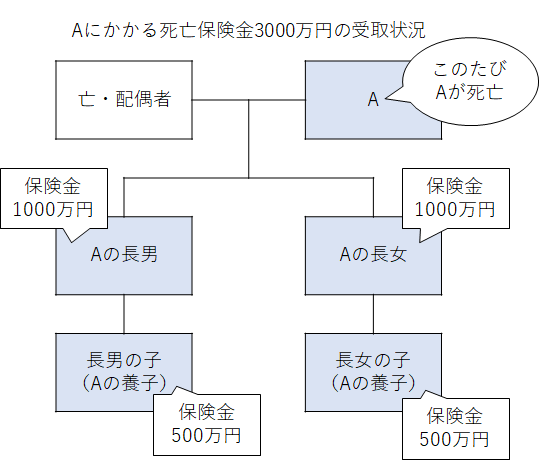

下図の相続人4人(養子2人を含む)の死亡保険金受取り事例において、死亡保険金の非課税は相続人3人として計算しますが、非課税の割振りは相続人4人に対して行います。相続人数の把握の仕方を間違わないようにしましょう。

●死亡保険金の非課税

非課税 ➡ 500万円×相続人数 = 500万円×3人 = 1500万円

この場合の相続人数は、養子は1人(何人いたとしても)とカウントします。したがって事例の相続人数は3人(長男、長女、養子1人)です。

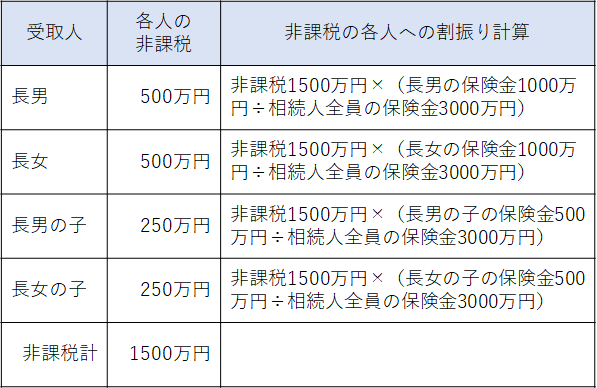

●死亡保険金の非課税の割振り

非課税の適用を受けることができるのは相続人です。事例では保険金受取人の4人とも相続人ですので非課税は4人に割振られることになります。なお各人の割振り額は、下表のとおり非課税を保険金受取割合で按分します。