生命保険セールスパーソン向けセミナーサイト

読むセミナー

間違いやすい死亡保険金の非課税3 ~配偶者の税額軽減との関係~ 2018.11.05

●お伝えしたいこと

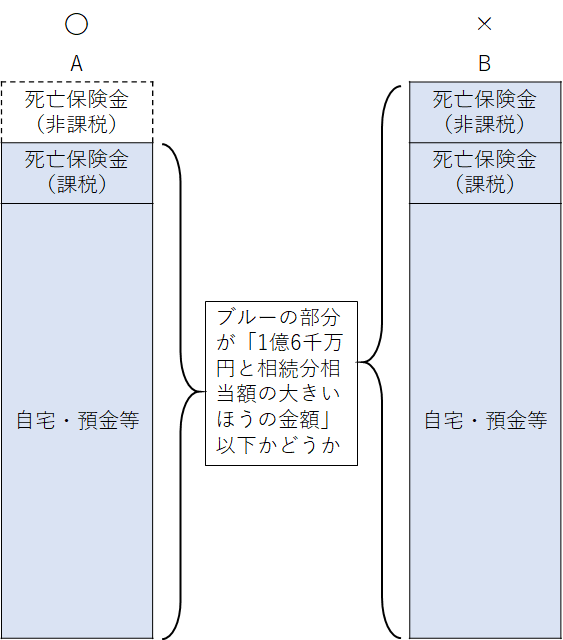

「配偶者が相続した財産」が、1億6千万円または法定相続分相当額のうち大きいほうの金額以下なら、配偶者に対して相続税はかからないのですが、この場合の「配偶者が相続した財産」には配偶者が受け取った死亡保険金のうち非課税部分はカウントしません。下のAのほうが正しい図です。

●配偶者と死亡保険金の非課税

配偶者が死亡保険金を受け取ると、その全部または一部が必ず非課税になります。この非課税の役割について二つの視点で考えてみます。

①配偶者の長生きリスク ~非課税がいい役割となる場合~

配偶者が相続した財産の中に十分な預金がない場合は、配偶者の長生きに備える生活資金の確保が重要です。この場合はできるだけ多くの資金を配偶者に渡すことを考えなければなりません。この視点では、死亡保険金の非課税は相続税の負担なしで配偶者により多くの生活資金を渡す役割となります。

②第二次相続税リスク ~非課税がよくない役割となる場合~

配偶者が受け取る死亡保険金は、非課税部分も含めて第二次相続(配偶者自身の死亡)では単なる預金ですから相続税の課税対象です。したがって、第二次相続の課税対象は、第一次相続において、配偶者が死亡保険金を受け取った場合のほうが、受け取らなかった場合に比べて、非課税分だけ多くなります(もちろん全部使ってしまえばそうなりませんが)。この視点では、死亡保険金の非課税は第二次相続税をより増やす役割となります。