生命保険セールスパーソン向けセミナーサイト

読むセミナー

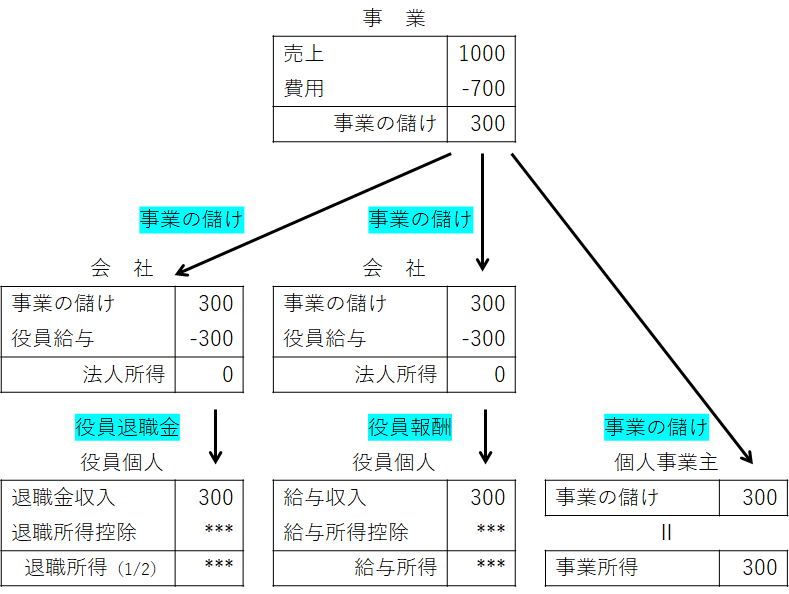

個人事業主に役員給与(役員報酬・役員退職金)がない理由 2019.01.16

●お伝えしたいこと

個人事業主は、事業の儲けが即自分のものになるからです。税制ではこれを事業所得として扱います。

会社で事業を行うと、その儲けはいったん会社のものになります。役員個人がその儲けを受取るためには何らかの手段が必要です。その手段が役員給与です。

役員給与のうち、事業の儲けを毎年受取る手段が役員報酬、退職時に受取る手段が役員退職金です。

税制では、前者を給与所得、後者を退職所得として扱います。

当たり前のことではありますが、個人事業主の税制を理解する上で、重要な前提になります。