生命保険セールスパーソン向けセミナーサイト

読むセミナー

新税制の理解にも役立つ 年払保険料が損金計上される場合の3パターン 2019.08.23

●3パターンとは

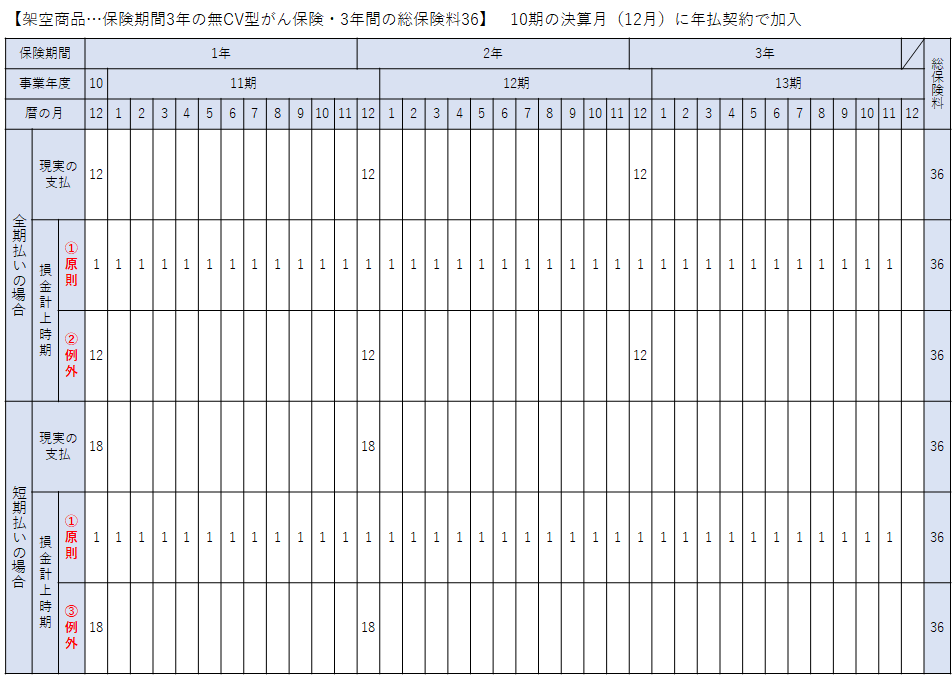

下表の赤文字で示した①原則・②例外・➂例外です。表は、架空商品(保険期間3年の無解約返戻金型がん保険・3年間の総保険料36)を、決算月に、年払で契約した場合の損金計上時期を示したものです。

①原則(全期払い・短期払いの場合に共通)

現実に支払った金額のうち当事業年度に対応する月数分だけを損金計上します。つまり現実

の支払いがどうであれ、保険期間を通じて毎月同額の損金となるように計上します。

②例外(全期払いの場合)

現実に支払った金額をそのまま損金計上します。

➂例外(短期払いの場合)

現実に支払った金額をそのまま損金計上します。

●上記②と③の例外は何が違うのか?

適用できる契約の範囲の広さが違います(もちろん、ここでは保険料の全部または一部が損金計上できる契約であることが前提です)。

②例外(全期払いの場合)

全期払いであれば定期保険、第三分野保険、ハーフタックス養老保険等のどれにでも適用できます(極端に保険料の額が大きい場合は除きます)。解約返戻金率の高低などの商品特性も関係ありません。いわゆる「短期前払費用」と呼ばれていて実務でよく使われています。ただし、短期払いにはこの例外は適用できません。

➂例外(短期払いの場合)

短期払いに適用される例外ですが、限られたものに対してだけです。「解約返戻金がなく(または僅か)、一被保険者の年間支払保険料が30万円以下の定期保険・第三分野保険」だけに適用されます。新保険税制の法人税基本通達9-3-5の(注)2で定められています。