生命保険セールスパーソン向けセミナーサイト

読むセミナー

新型コロナによる資金繰り~社長個人にできること~ 2020.03.16

●できること

新型コロナウイルス感染症による経営不安。さしあたりは何といっても資金繰りです。平常時には好ましくないのですが、緊急時には社長個人が会社にお金を貸しつけることも有効です。

●メリット

次の点が金融機関からの借入にはないメリットです。

すぐに実行できる

金融機関から借りる場合、平常時は実行まで数週間かかるのが一般的です。今回の様々な緊急融資はこれより短くすべく努力するとは思いますが、申込が混み合うでしょうから一定期間かかると思われます。

厳格な返済期限がない

緊急融資でも約束された返済期限には返済しなくてはなりません。

利息を付さなくてもいい

一般的に課税問題は生じません。ただしこれに関して一応は顧問税理士への確認をしてください(下記の注意点を参照ください)。

●注意点(税金)

法人税・所得税

利息を付さなくても次の理由で一般的に課税が生じません。

・会社

例えば、税務署に利息100を免除された事実を指摘された場合、会社は次の仕訳をすることになりますが、ごらんのように支払利息という損金と利息免除益という益金がそれぞれ同じ額計上されますので結果として法人税に変化が生じません。

| 借方 | 貸方 |

| 支払利息 100 | 利息免除益 100 |

・個人

利息を付さないと実際の利息収入が存在しないことになりますが、所得税では存在しない収入についてそれがあったとみなして課税することはしません。これは所得税課税の大原則です。

(*)以上が課税が生じない理由ですが、かつて利息を付さないで課税が生じた事件がありました(平和事件。H16最高裁)。しかしこれは個人から会社への貸付額が3,455億円、かつ、緊急時でなく平常時の貸付けという特殊ケースでした。とはいうもののこのような事例もあるので、課税が生じないことについて顧問税理士への確認はしてください。

相続税

会社への貸付金が、将来の社長個人の相続財産になります。今回の緊急事態がやんだら、生命保険の活用も含めて確実に返済する計画をたてることが大切です。

●注意点(対銀行)

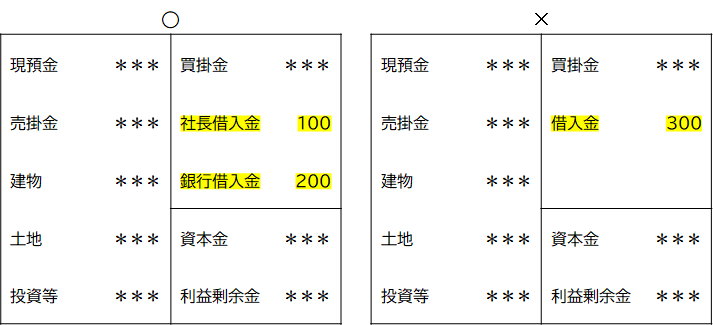

貸借対照表には銀行借入金とは別に記載する

社長個人からの借入金は「負債」とみないで「返済の必要がない資本金に準じるもの」とみなしてくれるのが金融機関の一般的な見方です。負債が少ないほうが金融機関への印象がよくなるわけですから社長借入金の存在を金融機関が見落とさないように独立記載しておいたほうが望ましいです(下図を参照ください)。

いずれは必ず返済する

経営者保証を要しない融資制度など今後の社会潮流をみれば、会社と個人が一心同体と見られる会社・個人のあらゆる貸借関係はいずれはなくしたほうがいいです。今回の緊急事態がやんだら生命保険の活用も含めて確実に返済する計画をたてることが大切です。