生命保険セールスパーソン向けセミナーサイト

読むセミナー

みなし相続財産の死亡保険金は各相続書類にどう記載されるか 2021.11.09

●お伝えしたいこと

みなし相続財産となる死亡保険金(保険料負担者=被保険者)は、遺産分割協議書や遺言書には記載されません。一方で相続税申告書には記載されます。

●記載の違いの理由

遺産分割協議書や遺言書

これらは民法の書類です。民法では死亡保険金は受取人固有の財産であり被相続人の財産ではありません。したがって遺産分割協議書や遺言書には記載されません。

相続税申告書

これは税法(相続税法)の書類です。相続税では、被相続人の財産だけでなく、被相続人の財産ではないけれど被相続人の財産とみなす死亡保険金も課税対象になります。したがって相続税申告書には記載されます。

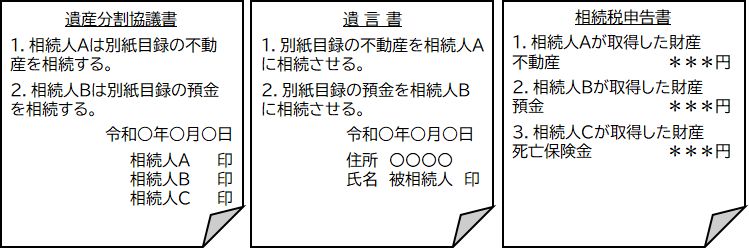

●具体例

相続人Aが不動産、相続人Bが預金、相続人Cが死亡保険金を取得するケースで、遺産分割協議書、遺言書、相続税申告書のイメージを見てみましょう。

なおこの例の場合、「遺産分割協議書と相続税申告書」または「遺言書と相続税申告書」のいずれかの組み合わせになります。