生命保険セールスパーソン向けセミナーサイト

読むセミナー

建設用足場などの節税封じ ~令和4年度税制改正~ 2021.12.17

●お伝えしたいこと

令和4年度税制改正により、建設用足場やドローンなどによる節税策が封じられます。

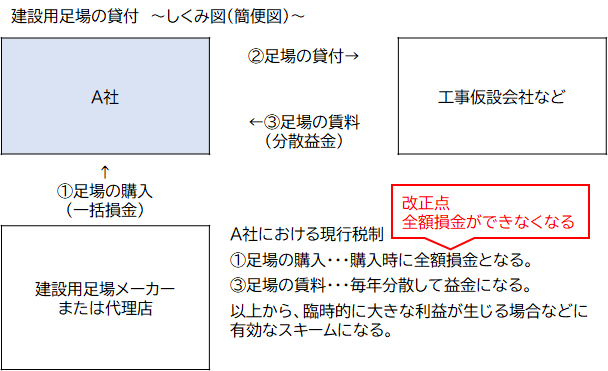

下図は、建設用足場を例に現行税制のしくみと改正点を示したものです。

●税制改正大綱の記載

大綱の59ページに次のように記載されています。

(4)少額の減価償却資産の取得価額の損金算入制度について、対象資産から、取得価額が10万円未満の減価償却資産のうち貸付け(主要な事業として行われているものを除く)の用に供したものを除外する(所得税についても同様とする)。

上記の文章を建設用足場を例に説明します。

建設用足場は部材の一つ一つが10万円未満である場合がほとんどです。そして現行税制では、10万円未満だと少額の減価償却資産として、本来の耐用年数(足場は3年など)にかかわらずその全額が購入時の損金となります。

実際に足場として使うには各部材を組み合わせますから、貸付のために購入する部材点数は大量になります。するとその一つ一つは10万円未満でも購入総額は数百万円、数千万円などという大きな金額になりますが、その大きな金額が購入時に全額損金になるというわけです。

これはある年に臨時的に大きな利益が生じる場合に非常に有効なスキームとなります。

改正は、少額の減価償却資産でもそれが貸付目的である場合は全額損金算入を認めないというものです。よって本来の耐用年数(足場は3年など)で減価償却をすることになります。

なお、その貸付を本業としいている会社などは改正の対象外です。

●取得価額10万円以上30万円未満でも同様の改正

取得価額が10万円以上30万円未満の資産についても、本来の耐用年数による減価償却をしなくてよい制度がありますが、それらも同様に改正されました。

・取得価額が10万円以上20万円未満の資産…本来の耐用年数による減価償却ではなく3年で償却できる制度(大綱P59)

(5)一括償却資産の損金算入制度について、対象資産から貸付け(主要な事業として行われているものを除く)の用に供したものを除外する(所得税についても同様とする)。

・取得価額が10万円以上30万円未満の資産…300万円を限度に本来の耐用年数による減価償却ではなく全額を損金算入できる制度(大綱P65)

(8)中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象資産から貸付け(主要な事業として行われるものを除く)の用に供した資産を除外した上で、その適用期限を2年延長する(所得税についても同様とする)。

●適用開始時期は未定

これらの改正がいつから適用開始となるかは大綱には明記されませんでした。よって今後の情報を待つしかありません。