生命保険セールスパーソン向けセミナーサイト

読むセミナー

2022年(令4年)4月から18~19歳の子や孫への大口贈与がしやすくなります 2022.01.18

●お伝えしたいこと

現在は20歳以上の子や孫(ひ孫など含む。以下同じ)にしか使えない暦年贈与の特例税率が、2022年4月以降に実行する贈与については18歳以上の子や孫に対しても使えるようになります。これは民法で成年年齢が20歳から18歳に引下げられることに伴う税制の変更です。

特例税率が使えると年間約410万円を超える贈与で贈与税が安くなります。該当者が家族にいて、保有している財産規模が大きかったり暦年贈与廃止の噂が気になったりということで、大きく贈与したいというお客様がいらしたらご案内ください。

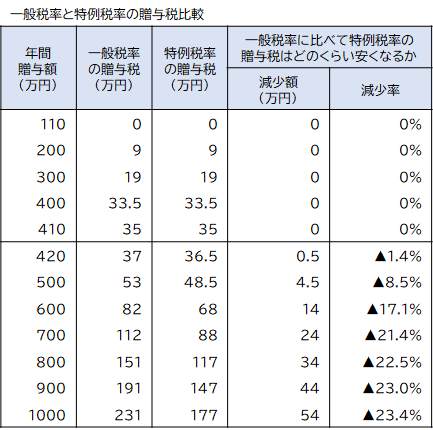

●暦年贈与の税率

以下の二つがあります。両者の累進税率の刻み方が贈与額約410万円を超える部分で違うため贈与税額に差が生じます。

・一般税率

下記以外の者への贈与に適用される税率です。例えば20歳(2022.4以降は18歳)未満の子や孫、配偶者、兄弟、他人へ贈与です。

・特例税率

20歳(2022.4以降は18歳)以上の子や孫への贈与に適用される税率です。

(※)年齢の判定は贈与年の1月1日現在で行います。

●特例税率はどのくらい安くなるか

下の表に一般税率と比べて特例税率の贈与税はどのくらい安くなるか、をまとめましたのでご参考にしてください。