生命保険セールスパーソン向けセミナーサイト

読むセミナー

よくわからない法人保険税務(保険料が給与課税される生命保険の解約) 2022.06.06

●お伝えしたいこと

保険料が給与課税される生命保険を法人が解約した場合の取扱いは税務通達に明定されておらず不明確です。したがって納税者としては合理的な範囲でどのように処理するか考えざるを得ないのですが、その候補として次の①②が挙げられます。そしてよくわからない中であえてどちらかというと①が妥当と思います。

①解約返戻金の所有者は法人(契約者)であるという考え方に基づく処理

法人(契約者)

解約返戻金を受取った時に雑収入(益金算入)とする。それを個人に支払った時は給与(賞与なら損金不算入、退職金なら損金算入)とする。過去の保険料給与課税の修正はしない。

個人(被保険者)

賞与または退職金として課税する。

②解約返戻金の所有者は個人(被保険者)であるという考え方に基づく処理

法人(契約者)

解約返戻金を受取った時に個人のお金を預かった(預り金として益金算入なし)とする。それを個人に支払った時は預り金の返却(損金算入なし)とする。

個人(被保険者)

一時所得として課税する。課税対象は(解約返戻金-給与課税の保険料総額-50万円)×1/2

●どちらかというと上記①が妥当と思う理由

課税庁が保険料を給与課税する趣旨は「保険料の実質的負担者が被保険者である」からではなく「死亡保険金の恩恵を受けるのが被保険者(正確にはその遺族)である」からと思われます。つまり給与課税の根拠が保険料ではなく保険金にあります。この考え方に立つと保険料が給与課税される契約でも保険料負担者は法人ですから解約返戻金の所有者も法人ということになります。以上は税務からみた場合ですが、このことは法律からみた場合(解約返戻金の権利は契約者にある)とも整合します。

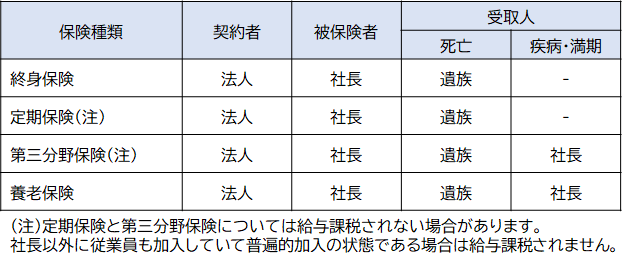

●そもそも…保険料が給与課税される生命保険とは

次のような契約(主なものだけを列挙しています)は保険料支払時に被保険者への給与として処理しなければならないことが税務通達により明らかにされています。一方で、法人がこれらの契約を解約した場合の取扱いは税務通達に明定されておらず不明確です。