生命保険セールスパーソン向けセミナーサイト

読むセミナー

【新情報】グループ法人税制と生命保険の譲渡損益 2022.07.11

●お伝えしたいこと

私は今まで、100%支配関係の法人間の生命保険譲渡についてグループ法人税制が適用される場合があることをお伝えしてきました(ただし明文規定がないので個人的見解としてです)。

しかし最近の週刊税務通信(令和4年6月20日付)に、生命保険は「金銭債権」に該当しないのでグループ法人税制は適用されないという記事が掲載されました。記事において根拠法令等は示されていませんので、その真偽は定かではありませんが、同誌は歴史と権威がある雑誌なので何らかの情報を基に記事にしたのだと思われます。

したがって今後は100%支配関係の法人間の生命保険譲渡にグループ法人税制は適用する場合には事前に税務署に確認したほうがいいと思います。

●グループ法人税制とは

100%支配関係にある法人間において帳簿価額が1000万円以上の固定資産・土地・有価証券・金銭債権・繰延資産を売買した場合、譲渡会社で発生する譲渡損益を税金計算に反映させないという税制です(帳簿価額1000万円未満は通常通り譲渡損益を税金計算に反映させます)。

一心同体であるグループ法人間の取引では損益計上を見合わせ、その後、グループ外部の第三者に譲渡した場合に通常通りに損益を計上するというコンセプトの税制です。

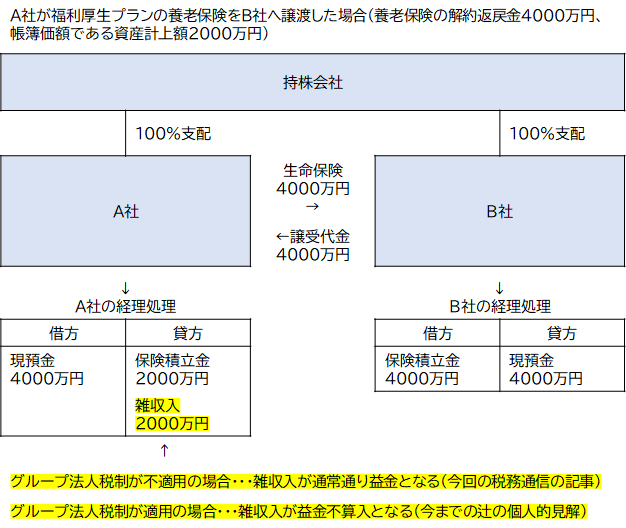

●グループ法人税制と今回の論点を示した図

100%支配関係にある兄弟会社間で福利厚生プランの養老保険(譲渡契約の合計帳簿価額が1000万円以上とする)を売買した例で図示しました。