生命保険セールスパーソン向けセミナーサイト

読むセミナー

間違いやすい減額の一時所得計算 2022.08.22

●お伝えしたいこと

個人契約を減額した場合の一時所得計算において減額返戻金から控除する必要経費(その収入を得るために支出した金額)は次の(1)です。(2)と考えがちですが、そうではないのでご注意ください。

(1)既払込保険料のうち受取る減額返戻金に達するまでの金額

(2)既払込保険料×減額割合

(注)この記事は国税庁の質疑応答事例(一時払養老保険の保険金額を減額した場合における清算金等に係る一時所得の金額の計算)に基づいて書いてます。

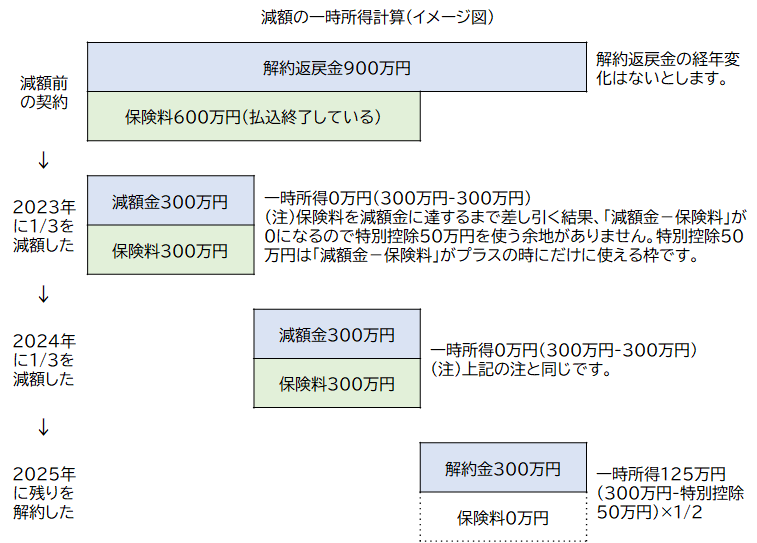

●計算例

・減額前の解約返戻金900万円、既払込保険料(払込はすべて終了している)600万円

・2023年に1/3を減額 → 2024年に1/3を減額 → 2025年に残りを解約

・減額後の解約返戻金の変化は考慮しないとする。

この場合をイメージ図にすると以下とおりです。