生命保険セールスパーソン向けセミナーサイト

読むセミナー

現行の相続時精算課税のそもそも(2)~使うには届出が必要~ 2023.02.03

●お伝えしたいこと

令和5年税制改正で、令和6年から相続時精算課税の贈与に新しい110万円非課税制度ができる予定です。そこで新制度を使いこなすために、そもそも現行の相続時精算課税とはどんなしくみなのか、を何回かに分けて連載します。

●相続時精算課税を使うには届出が必要

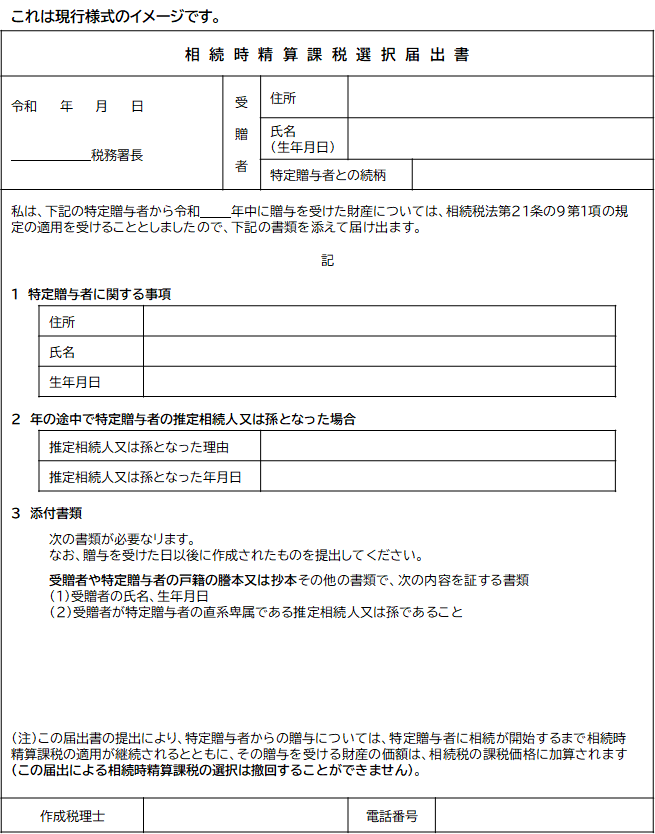

相続時精算課税の贈与を使うためには税務署に届出をしなくてはなりません。暦年贈与は届出なしで使えるのに対して相続精算課税は届出が必要です。届出要領は以下のとおりです。

・届出する人

受贈者(もらう人)

・届出する先

受贈者(もらう人)の住所の所轄税務署

・届出期限

最初の贈与年の翌2/1から3/15まで(その後の年では提出不要です)

●贈与税申告書との関係

現行の相続時精算課税は贈与額が少額でも相続財産に加算しますので、必ず贈与税申告書を提出する必要があります。選択届出書は最初の贈与にかかる贈与税申告書とともに提出します。なお、改正後は年110万円以下の贈与なら贈与税申告書が不要になる予定ですが、その場合の届出ルールは現時点で未公表です。

●届出する際の注意点

非常に大切な注意点が三つあります。これらを踏まえて利用しましょう。

・届出期限後に届出しても使えません(届出遅れに対する救済はありません)。

・一度届出したら届出に記載した贈与者(あげる人)との間では暦年贈与は使えません。

・一度届出したら取り消すことができません(暦年贈与に戻ることはできません)。

●相続時精算課税選択届出書のイメージ