生命保険セールスパーソン向けセミナーサイト

読むセミナー

現行の相続時精算課税のそもそも(4)~贈与から相続までの全体像~ 2023.02.10

●お伝えしたいこと

令和5年税制改正で、令和6年から相続時精算課税の贈与に新しい110万円非課税制度ができる予定です。そこで新制度を使いこなすために、そもそも現行の相続時精算課税とはどんなしくみなのか、を何回かに分けて連載します。

●贈与から相続までの全体像

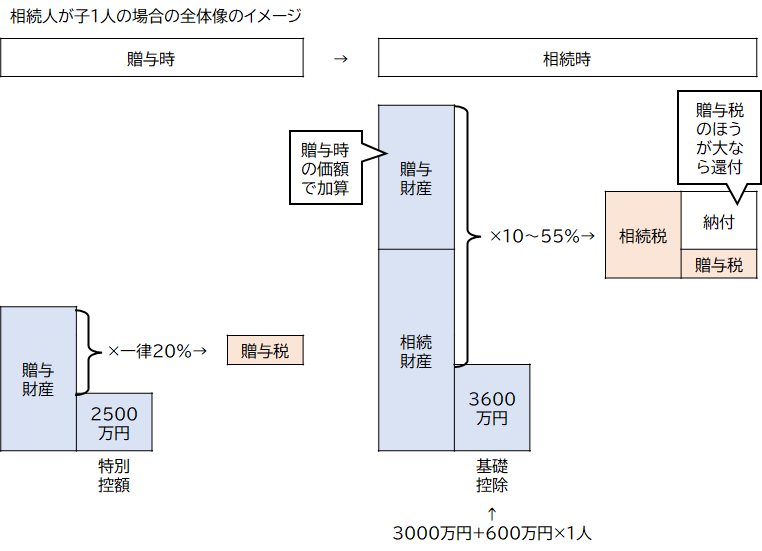

おおよその全体像は以下のとおりです。また全体像を相続人が子1人の場合で図示します。

・相続時精算課税の贈与は特別控除2500万円と一律20%税率の下で行われます。

・贈与した財産は将来の相続財産に加算されて相続税が課されます。

・加算額は贈与の時の価額です。贈与から相続まで間の値上りや値下りは考慮しません。

・贈与財産と相続財産の合計額に対して通常どおりの相続税が計算されます。

・相続税の納付は贈与税を控除した後の金額だけです。

・贈与時に贈与税が課されなかった場合は計算された相続税がそのまま納付額です。

・贈与税の方が相続税より大きい場合は大きい部分が還付されます。