生命保険セールスパーソン向けセミナーサイト

読むセミナー

現行の相続時精算課税のそもそも(5)~特別控除額2500万円のしくみ~ 2023.02.14

●お伝えしたいこと

令和5年税制改正で、令和6年から相続時精算課税の贈与に新しい110万円非課税制度ができる予定です。そこで新制度を使いこなすために、そもそも現行の相続時精算課税とはどんなしくみなのか、を何回かに分けて連載します。

●特別控除額2500万円のしくみ

皆さんよくご存じの暦年贈与の基礎控除110万円と比較しながら説明します。

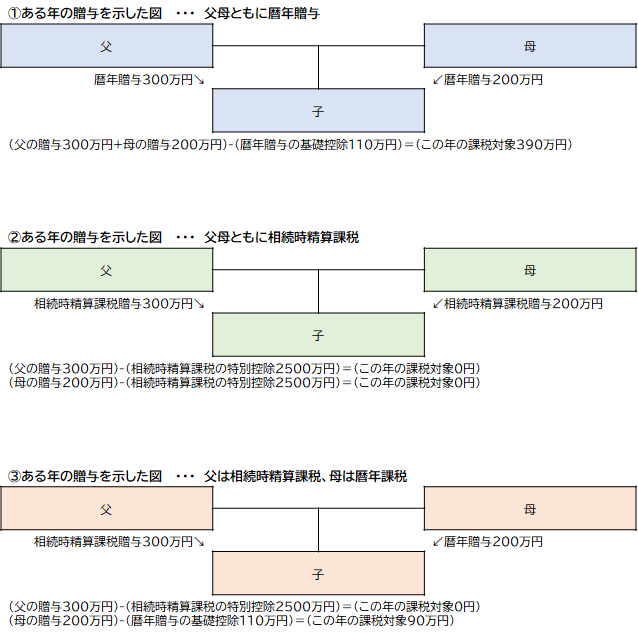

毎年と生涯一回

暦年贈与の基礎控除110万円は「毎年」設けられるのに対して相続時精算課税の特別控除額2500万円は「生涯に一回」設けられるものです。

受贈者毎と贈与者毎

暦年贈与の基礎控除110万円は「受贈者毎」に設けられる(下図①)のに対して相続時精算課税の特別控除額2500万円は「贈与者毎」に設けられます(下図②)。

また、ある贈与者からは暦年贈与、別の贈与者からは相続時精算課税の贈与の適用を受けることもできます(下図③)。

●相続時精算課税で新設される基礎控除110万円について

令和5年税制改正では相続時精算課税に暦年贈与とは別の基礎控除110万円が設けられます。まず、この枠は生涯に1回ではなく毎年設けられることが税制改正大綱に明記されています。

次に、贈与者毎に設けられるかどうかですが税制改正大綱には明記されていません。ただ贈与者毎ではないと思われます。もしそうならば下図②のような相続時精算課税の贈与者が複数いる場合は一つの110万円枠を各贈与者の贈与金額で按分して適用することになると思います。