生命保険セールスパーソン向けセミナーサイト

読むセミナー

保険料免除特約と一時所得・雑所得 2024.03.25

●お伝えしたいこと

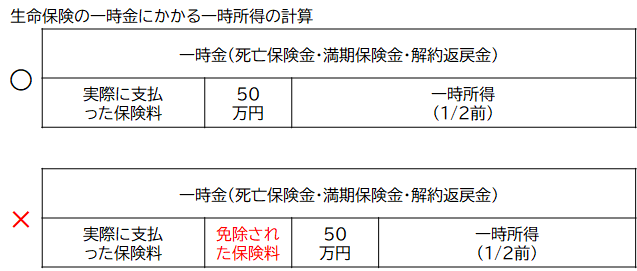

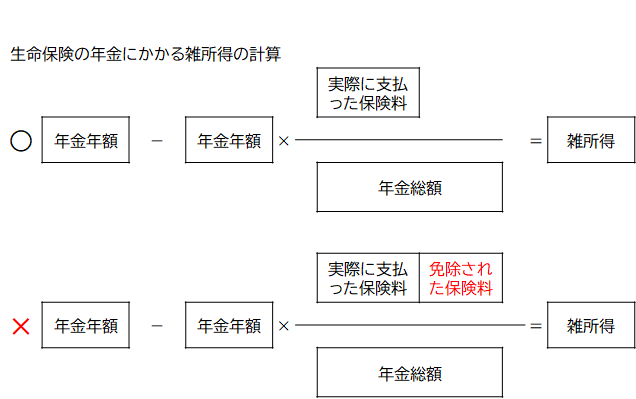

保険料免除特約が適用されて払込が免除された保険料は、一時金にかかる一時所得や年金にかかる雑所得の必要経費には算入しません。

収入金額(一時金・年金)は、免除保険料相当額も払込まれた結果の金額なので、それとの対応関係として、必要経費(保険料)のほうにも免除保険料相当額を含めたほうが合理的と思いがちですが、誤りなのでご注意ください。

●免除された保険料が必要経費にならない理由

保険料免除特約の取り扱いは所得税法に明定されていません。しかし剰余金・割戻金を保険料に充当した場合、その保険料は、後に発生する保険金等の課税の際に必要経費に算入しないとする所得税法施行令第183条第4項4号から類推すると、免除された保険料も同様の取り扱いとするのが合理的と思います。

●図で確認

図示すると以下のとおりです。